3. 新能源需求拉动,产能放量为设备投资带来增量:我们认为当前碳化硅市场将是需求激增带来的产能供给扩张,已前瞻布 局的设备厂商有望从中实现订单兑现。根据我们对于供需端的分析,

1) 需求端:导电性衬底需求受新能源车需求的催生,光伏应用作为第二大 应用市场前景广阔,我们测算至 2026 年合计有 455.7 万片的新增潜在市 场需求;

2)供给端:我们预计伴随国内外各大厂商积极扩产,至 2026 年行业合计产能将达到 839.2 万片,为设备厂商带来广阔增量,对应 2026 年 251.8 亿元的总设备市场空间和 48.0 亿元新增设备空间,切片机设备 按照 14%的价值量占比测算,切片机总市场空间约为 35.3 亿元,新增市 场空间为 6.72 亿元。

3)2026 年预计总产能中,导电型衬底若按照 78.9%占 比,衬底良率 60%计算,导电型衬底有效产能约为 397.3 万片,相较于 需求而言,存在约 58.4 万片的有效产能缺口,对应约 29.2 亿元衬底设 备投资空间与 4.1 亿切片机投资空间。

3.1. 需求端:新能源车需求领航,光伏应用前景广阔:耐高压+耐高温+低损耗,碳化硅性能优势主要应用于新能源车、光伏领 域。目前碳化硅电力电子器件已经开始应用于新能源车和光伏逆变器中, 后续有望凭借产业链降本增效,在风能、储能、消费电子等领域得到更 广泛的应用,据 Yole 数据,2021 年碳化硅功率器件下游细分市场中, 新能源车占比最高,达 62.8%,能源领域应用占比达 14.1%,工业领域 和运输领域下游应用占比分别为 11.6%和 7.2%。

1)应用场景 1:新能源汽车主驱逆变器需求领航。同样工况下,相较于硅 基功率器件,碳化硅功率器件具备耐高压、耐高温、大功率和高频工作、 低损耗等优良性能,率先在新能源车领域得到广泛应用,应用场景主要 包括车载电机驱动器、车载充电机(OBC)、DC/DC 转换器以及非车载 的充电桩产品。通过搭载碳化硅基的功率半导体器件,新能源车有望实 现电力电子器件的小型化、轻量化和高效化,也能够削减冷却系统成本、 改善车辆电力消耗、增加整车续航里程,从而降低整车成本;新能源车应用碳化硅功率器件已具备经济性:按照单电机的纯电动车主 驱 IGBT 器件的价值量约为 1000-1500 元计算,高端车型采用双电机结 构,其单车主驱 IGBT 器件价值量为 2000-3000 元。若 SiC MOSFET 价 格为 Si IGBT 的三倍,则使用碳化硅器件的新增成本约为 4000-6000 元。 据 Wolfspeed 数据,使用 SiC MOSFET 整车可以提升 5%-10%的续航里 程。据 Virtual Capitalist 数据,按照新能源车电池 101$/kWh 计算, 100kWh 电池成本约 10100 $(折合人民币约 70000 元),若通过缩减 5% 电池容量则可降低成本 3500 元,同时考虑到冷却系统成本缩减和损耗 降低带来的电费成本节省,新能源车应用碳化硅功率器件具备良好的经 济性。

(1)我们预计 2026 年新能源车领域新增碳化硅衬底需求(折合到六英寸) 将达到 347.3万片/年。根据我们上述测算,碳化硅功率器件已具备应用 经济性,且伴随产业链降本增效,新能源车中碳化硅功率器件渗透率不断提升,至 2026 年碳化硅在新能源车主驱逆变器中的渗透率有望突破 至 30%,而车载充电机DC/DC 转换器中的碳化硅器件渗透率有望在 2026 年达到 70%,为此我们认为新能源车市场是碳化硅衬底需求的主要 推动力。

(2)预测假设:

a)根据第三代半导体产业技术创新战略联盟 CASA 报告,到 2026 年车 用主逆变器第三代半导体功率器件的渗透率将达到 20%-30%,我们假设 2022-2026 年碳化硅功率器件在新能源车主驱逆变器中的渗透率分别为 15%/20%/27%/32%/35%,2022-2026 年碳化硅功率器件在新能源车其他 车载部件(含车载充电机、DC/DC 转换器)中的渗透率分别为 30%/40%/50%/60%/70%。

b)以特斯拉 Model 3 作为参考,其主驱逆变器采用了 24 个碳化硅模块, 每个碳化硅模块包含 2 个碳化硅裸晶,共计 48 颗 SiC MOSFET。以 Wolfspeed 官网 22kW 双向 OBC 拓扑结构为参考,其采用了 14 颗 SiC MOSFET。以 Wolfspeed 官网 6.6kW DC/DC 转换器拓扑结构为参考,其 采用了 4 颗 SiC MOSFET。以安森美 25 kW 快速电动汽车充电桩模块为 参考,其中用到了 14 颗 SiC MOSFET。

c)根据 Wolfspeed 数据,四英寸、六英寸、八英寸碳化硅衬底能够生产 32mm2 裸晶颗数分别为 199、448、845 颗,所有衬底需求折算为 6 英寸。

d)假设 2022-2026 年单车主驱碳化硅裸晶(32mm2 )耗量分别为 48、50、 54、60、64,新能源车其他部件碳化硅裸晶(32mm2 )耗量分别为 18、18、 20、25、30。

e)假设 2022-2026 年,碳化硅功率半导体器件制造良率缓慢提升,分别 为 60%、62%、64%、66%、68%。

2)应用场景 2:受益于光伏电站电压、电流等级提升,碳化硅器件应用前 景广阔。近年来光伏电站直流侧电压等级逐渐从 1000V 提升到 1500V, 未来光伏电站电压等级有望进一步提升至 1700V,系统电流也将逐步达 到 20A 的大电流。未来光伏电站高电压、大功率的场景下,若采用硅基 IGBT 器件,系统的拓扑结构会更加复杂、且消耗更多的电子器件,逆变器的体积和重量会进一步增加。通过搭载碳化硅功率器件,光伏逆变器 转化效率能从 96%提升至 99%,能量损耗降低一半以上,极大延长设备 的使用寿命,降低系统冷却要求,缩小设备的体积,减轻系统的重量;我们预计 2026年光伏领域新增碳化硅衬底需求(折合到六英寸)将达 到 108.4 万片/年。据 CASA 预测,碳化硅功率器件在光伏逆变器领域的 渗透率有望在 2025 年达到 50%,带来碳化硅衬底需求的快速增长,我 们认为光伏市场是碳化硅衬底需求的重要推动力。

(1)预测假设:

a)假设全球新增光伏逆变器需求等于全球新增光伏装机需求,暂不考虑 存量光伏逆变器替换的需求。

b)根据第三代半导体产业技术创新战略联盟 CASA 报告,2021 年光伏 领域第三代半导体渗透率已经达到 13%,我们预计 2022-2026 年光伏逆 变器中碳化硅功率器件的渗透率将达到 20%,30%,40%,50%,52%。

c)假设 2022-2026 年光伏逆变器平均单价为 0.25/0.22/0.2/0.18/0.18。行 业平均毛利率维持为 30%/28%/28%/26%/26%,IGBT 器件占 BOM 成本 比为 16%。

d)假设 SiC MOSFET 价格逐渐下降,2022-2026 年 SiC MOSFET 单价 /IGBT 单价分别为 3.5/3.2/3/2.8/2.6。

e)假设 2022-2026 年 SiC 器件成本构成中衬底成本占比为 46%、44%、 42%、40%、40%。假设 2022-2026 年 SiC 衬底单价分别为 0.6、0.57、 0.54、0.5、0.45 万元/片。

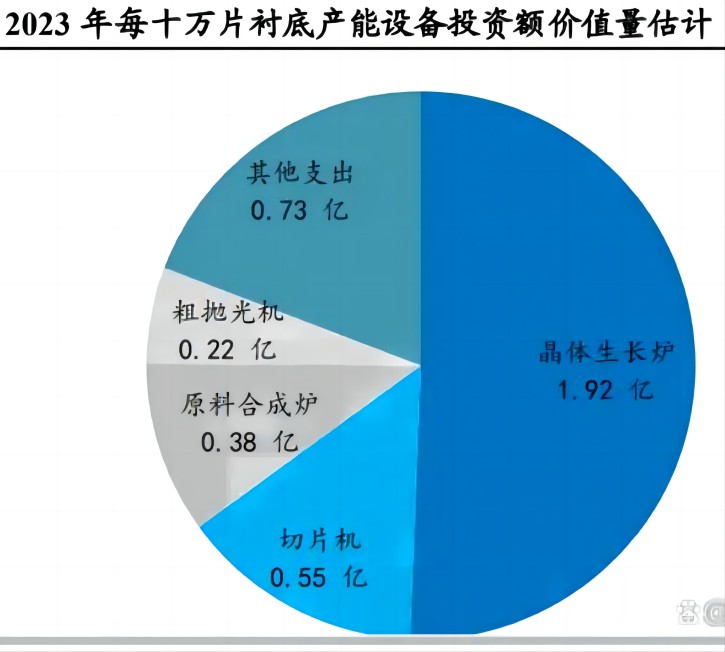

3.2. 供给端:国内外衬底厂商放量在即,带来巨大设备空间:根据产能梳理,我们预计至 2026年碳化硅衬底名义产能达 839.2 万片, 对应设备总市场空间 251.8 亿元,当年市场空间 48.0 亿元。2023-2026 年,预计国外龙头企业 Wolfspeed、Coherent 有望凭借先发优势,碳化硅 衬底产能将率先突破百万片;国内厂商也在陆续扩产,其中东尼电子、 天科合达产能扩张较快。根据 Yole 市场空间预测数据,2026 年全球导 电型碳化硅衬底市场规模约占衬底总市场规模的78.9%,假设衬底良率为 60%,我们折算出 2026 年导电型衬底有效产能约为 397.3 万片,相比于 455.7 万片的需求,仍存在约 58.4 万片的有效供给缺口,对应约 29.2 亿 元设备投资空间;2022 年天岳先进上海临港工厂募资项目,每 10 万片衬底产能的设备投 资约为 4 亿元。结合 2021 年晶盛机电定增公告,其碳化硅衬底晶片项 目中,每 10 万片衬底产能设备投资约为 6 亿元。考虑技术快速迭代带 来的设备投资下降,我们估计 2023-2026 年每 10 万片碳化硅衬底设备投 资额分别为 3.8/3.5/3.2/3 亿元。参考晶盛机电公告,其年产 40 万片及 以上 6 英寸碳化硅衬底晶片项目中,设备购置及安装成本中,晶体生长炉成本占比 50.6%,切片机成本占比 14.3%,原料合成炉成本占比10.1%, 粗抛光机成本占比 5.7%;其他支出占比 19.2%。

1)Wolfspeed:根据 Wolfspeed 2021 年投资者日资料,预计 2022 年公司 产能达到 16.7 万平方英尺,按照 6 英寸衬底 176.71 平方厘米折算,年 产能规划约为 87.8 万片;预计 2024 年公司产能达到 24.2 万平方英尺, 对应 2024 年产能规划约为 127.2 万片。公司提出 65 亿美元扩产计划, 在建项目包括位于北卡罗来纳州占地 445 英亩的碳化硅材料工厂(一 期项目预计于 2024 年末竣工)以及 2023 年 2 月宣布的德国萨尔州工 厂。我们预计 Wolfspeed 2023-2026 年衬底产能(折合为 6 英寸)为 107.5/127.2/147.2/167.2 万片。

2)Coherent(原 II-VI):2022 年 3 月,II-VI 公司对于宾夕法尼亚州的工 厂进行大规模的扩建,总投资额近 64 亿元。我们预计未来 5 年产能至 少增加 6 倍,在 2027 年实现年产 100 万片 6 英寸衬底。其 8 英寸 SiC 衬 底预计在 2024 年量产。据此我们预计 Coherent 2023-2026 年衬底产能 (折合为 6 英寸)为 40/60/80/100 万片。

3) RHOM:罗姆计划在 2021-2025 年期间投入 1700-2200 亿日元用于碳 化硅扩产,其预计 2025 年产能相较于 2021 年产能提升至 6 倍。其 8 英 寸衬底也将于 2023 年量产。我们预计罗姆 2023-2026 年衬底产能(折合 为 6 英寸)为 18/26/34/40 万片。

4)SK Siltron:2022 年 9 月,SK Siltron 美国密歇根贝城 6 英寸新厂正 式建成投产,公司正扩建二期项目,预计 2025 年完工后年产能将跃增 至 50 万片,考虑到产能爬坡的因素。我们预计 SK Siltron 2023-2026 年 衬底产能(折合为 6 英寸)为 18/26/34/50 万片。

5)安森美:安森美 2021 年收购 GTAT 开始布局衬底。2022 年 7 月,安 森美在京畿道富川市投资 10 亿美元,建立一个新的研究中心和晶圆制 造厂,拟于 2025 年竣工。2022 年 8 月,安森美在新罕布什尔州哈德逊 的碳化硅工厂剪彩落成,该基地将使安森美 2022 年底 SiC 晶圆产能同 比增加五倍。2022 年 9 月,安森美在捷克罗兹诺夫扩建的碳化硅工厂落 成。据此预计安森美 2023-2026 年衬底产能(折合为 6 英寸) 8/12/16/20 万片。

6)天岳先进:2021 年公司衬底产能约为 6.7 万片,其中半绝缘衬底仍以 4 英寸为主。公司 2022 年上市募集资金 20 亿元用于其上海临港新工厂 的建设,新工厂建设周期为 6 年,拟于 2026 年实现满产,实现 6 英寸导 电型碳化硅衬底年交付超过 30 万片,一期项目原定于 2022 年三季度投 产,受疫情影响有所延误。结合公司最新公告,我们预计天岳先进 2023- 2026 年衬底产能(折合为 6 英寸)10/20/28/36 万片。

7)天科合达:公司目前北京大兴一期工厂已经开始进入全面达产阶段, 预计 2023 年深圳工厂产能逐渐爬坡,当前正拟募资新建北京大兴 2 期 和徐州 2 期的扩产项目。结合公司业绩指引,我们预计天科合达 2023- 2026 年衬底产能(折合为 6 英寸)21/40/60/80 万片。

8)东尼电子:公司于 2021 年 12 月宣布定增项目,建设周期为 3 年,满 产之后实现年产 12 万片产能碳化硅半导体材料。2021 年 1 月,公司与 下游客户签订重大销售协议,根据公告内容,我们预计东尼电子 2023- 2026 年衬底产能(折合为 6 英寸)13.5/30/60/70 万片。

9)露笑科技:公司 2022 年底衬底产能规划为 5000 片/月,2023 年 6 英 寸导电型衬底产能规划为 20 万片。公司合肥二期项目设计产能为年产 10 万片 8 英寸碳化硅衬底,按照项目期两年估计。我们预计露笑科技 2023-2026 年衬底产能(折合为 6 英寸)20/20/30/35 万片。

10)同光晶体:2021 年 9 月,同光晶体年产 10 万片 4-6 英寸碳化硅单 晶衬底项目投产。我们预计同光晶体 2023-2026 年衬底产能(折合为 6 英寸)10/10/10/10 万片。

11)烁科晶体:2022 年末公司月产能约为 8000 片,4 英寸半绝缘为主 6 英寸小批量供应、8 英寸导电型小批量生产。公司产能规划到 2025 年实 现年产 30 万片的产能。我们预计烁科晶体 2023-2026 年衬底产能(折合 为 6 英寸)12/20/30/40 万片。

12)三安光电:2022 年公司半年报披露其月产能为 6000 片,其湖南三 安半导体项目预计 2025 年达产,规划配套年产能 36 万片。我们预计三安光电 2023-2026 年衬底产能(折合为 6 英寸)16.8/26.4/36/46 万片。

13)国宏中能:公司年产 4-6 英寸导电型和半绝缘衬底片 11 万片 SiC 衬 底片项目 2021 年 1 月启动试生产,2021 年 6 月项目一期工程投产。我 们预计国宏中能 2023-2026 年衬底产能(折合为 6 英寸)7/9/11/11 万片。

14)中科钢研:公司目前南通、青岛均有衬底产能,南通工厂设计年产 能为 4 英寸 N 型碳化硅晶体衬底片 5 万片、6 英寸 N 型碳化硅晶体衬底 片 5 万片、4 英寸高纯度半绝缘型碳化硅晶体衬底片 1 万片。青岛工厂 年产能为 5 万片 4 英寸 SiC 晶体衬底片,5000 片 4 英寸高纯度半绝缘型 SiC 晶体衬底片。我们预计中科钢研 2023-2026 年衬底产能(折合为 6 英 寸)9/9/9/9 万片。

15)世纪金光:公司年产 3 万片 6 英寸碳化硅单晶衬底项目已于 2022 年 9 月投产。2021 年 7 月,公司宣布将在金华建设年产 22 万片 6-8 英寸碳 化硅芯片产线,项目分三期完成建设,按照建设期 6 年估计,我们预计 世纪金光 2023-2026 年衬底产能(折合为 6 英寸)5/10/13/17 万片。

16)微芯长江:碳化硅项目厂房于 2021 年竣工,该项目预计达产后可实 现年产 4 英寸衬底 5 万片、6 英寸衬底 20 万片,我们预计微芯长江 2023- 2026 年衬底产能(折合为 6 英寸)10/22/25/30 万片。

7)科友半导体:公司 2022 年 6 英寸碳化硅单晶衬底产能约为 4-5 万 片,后续预计项目全部达产后可形成年产 10 万片 6 英寸碳化硅衬底的 生产能力,2023-2024 年产能规划为 20~30 万片碳化硅衬底的产能,公 司已经在 8 英寸技术中有所突破。我们预计科友半导体 2023-2026 年衬 底产能(折合为 6 英寸)10/15/20/30 万片。

18)中国电科:2020 年 2 月,中国电科(山西)碳化硅材料产业基地在 山西转型综合改革示范区正式投产。项目设计产能为年产 10 万片 4-6 英 寸 N 型(导电型)碳化硅单晶晶片、5 万片 4-6 英寸高纯半绝缘型碳化 硅单晶晶片。我们预计中国电科 2023-2026 年衬底产能(折合为 6 英寸) 15/15/15/15 万片。

19)天达晶阳:公司扩产项目分为两期,第一期为年产 4 英寸碳化硅晶 片 1.2 万片,使用单晶生长炉 54 台,第二期年产分别为 4-8 英寸碳化硅 晶片 10.8 万片。当前一期项目已经完成。我们预计天达晶阳 2023-2026 年衬底产能(折合为 6 英寸)1/5, /10/12 万片。

20)博兰特:2020 年公司 7 月公司年产 15 万片第三代半导体碳化硅衬 底项目开工。按照项目期 4 年估计,我们预计博兰特 2023-2026 年衬底 产能(折合为 6 英寸)1/5/10/15 万片。

21)中电化合物:当前公司衬底产能约为 2 万片,2022 年公司提出拟分 两期建成年产 8 万片 4-6 寸碳化硅衬底及外延片、碳化硅基氮化镓 N 外 延片生产能力,按照项目期 4 年估计。我们预计中电化合物 2023-2026 年衬底产能(折合为 6 英寸)2/2/4/6 万片。

22)此外,优晶、溢泰半导体、晶格领域、超芯星、荃芯半导体等公司均在 衬底环节有所布局,但无具体产能规划,未纳入统计范围。

|