4)±�����̬����ʣ�����±�����̬����ʾ߱��ϸߵ����ӵ絼�ʺ͵�ѹ�ȶ��ԣ��������о� �ߺͲ�ҵ��Ĺ㷺��ע����һ���Ͷ�����������������������ȣ�һ��±���� ���Ӻ������֮�������ø���������ܹ�������������ӡ��ڶ���±���� ����ӵ�и�������Ӱ뾶����˱��ֳ���ǿ�ļ����ԣ��������������ӵĿ� ���ԣ����ܹ��ٽ�����ӵ�Ǩ�ơ���������±���ڸ��»�������Ȼ������ ���� ����±�����̬����ʵĻ�ѧʽΪ Lia-M-Xb������ X Ϊ±��Ԫ�أ�M Ϊ�� ��Ԫ�أ�������±�������ʷ�Ϊ Lia-M-X6��Lia-M-X4�� Lia-M-X8���ࡣ

��1�� Lia-M-X6��±�������ʣ�Lia-M-X6 ��±�����̬�����һ���ɢ�B ��������ɡ�2018 �꣬�ձ����� ��˾ Asano ��ѧ��ͨ����ĥ���սṤ�ճɹ��Ʊ��� Li3YCl6 �� Li3YBr6�������� �ӵ絼�ʸߴ� 5.1��10-4S/cm �� 7.2��10-4S/cm���Դ��±���������˿�ѧ����о���Ȥ��2020 �꣬����¬��ѧ�����鱨����һ�����ͻ�Ͻ���±������ �� Li3-xM1-xZrxCl6�����������ӵ絼��Ϊ 2.04��10-3S/cm���ҵ绯ѧ�ȶ����� �ã��ܹ��ܺõر������������������治����ԭ��

��2�� Lia-M-X4��±�������ʣ�Lia-M-X4 ��±�����̬�������Ҫ���������ࡣ��һ�������ɶ��۽����� �� M ���ɵ����⾧ʯ�࣬�� Li2MnCl4���ڶ������������ۻ�������̬�������� M ���ɵ�±�������ʣ��� LiYbF4�� LiAlF4�ȡ� ���⾧ʯ�ṹ��±�������ʵ����ӵ絼�ʵ��ڷ��⾧ʯ�ṹ�����⾧ʯ �ṹ��±�������ʵ����ӵ絼���ֵ���ȱ���ͷ��⾧ʯ�ṹ��2020 �꣬��ѧ �������������ӻ����滻ԭ�������ӵķ�ʽ�Ʊ��� Li2SC2/3Cl4���״ν������ �������ӵ絼�������� 1.5��10-3S/cm����ͨ������ In 3+���ӽ����ӵ絼�ʽ�һ �������� 2��10-3S/cm��

��3�� Lia-M-X8��±�������ʣ�Lia-M-X8 ��±�����̬������� suzuki ����Ϊ��������±���������н� �� M ��ȡ�����ͣ� ʹ�������������Ŀ�λ���٣��������ֳ��ϵ͵����ӵ絼 �ʣ����磬Li6CoCl ���������ӵ絼�ʵ��� 10 -5S/cm��400����������ӵ絼�� Ҳ��Ϊ 9.3��10-2S/cm�����⣬�� Li6VCl8 ���е������������ʵ�鷢�֣���λ �Ĵ����������������ӵ絼�ʱ��֣���ˣ���Ӧ�ô���±��������ʱ����Ҫ ���ӹ��ɽ���Ԫ�ص�ȡ������������ӵ絼�ʡ�

5����̬��������ܶԱȣ����������ȶ��Ժã��������ӵ絼�ʸߡ���̬����������ڶ࣬���ܸ��죺

��1���ۺ����̬����ʾ��гɱ��͡��� е�ӹ������ŵ��ص㣬����ص����ӵ絼�ʽϵ͡�

��2���������̬����ʾ߱� �絼�����С����ȶ��Ժõ����ƣ���Ҫȱ���ǽ�������ȡ�

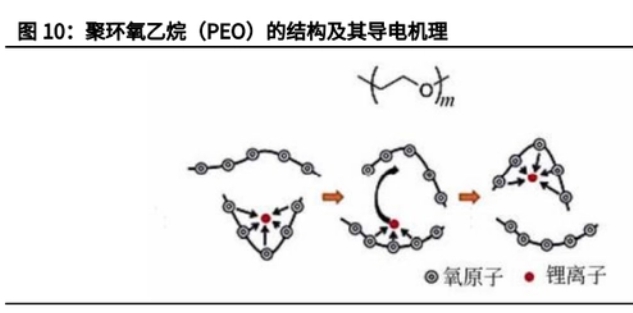

��3�������̬ ��������ӵ絼�ʣ���߿ɴ� 2.5��10 -2S/cm���Ⱦۺ������ʸ�Լ������� �����������ȶ��Բ

��4��±�����̬����ʻ�ԭ�ȶ��Ժã������ͽ���� ���������ݡ�

��5����Ƽ����ѧ���ܡ����ӵ絼�ʺ͵绯ѧ���ڵľۺ���/���︴ ����̬����ʲ����Ƿ�չ��̬��ص�����ѡ��

2.4�� ��Ĥ��ȫ��̬�������������Ҫ��Ĥ

���̬�����Ϊͬʱ����Һ̬��������̬����ʣ�Ҫ���Ĥ�Ŀ��� ��ǿ�ȸ��ߡ������ۺ�������Ĥ��GPE�������ڰ��̬��صĸ�Ĥ������ ̬�Ǿۺ������Ĥ������Һ������ʱ�γɵľ����ȶ��ṹ�ĵ���ʡ���ʱ�� ��Һ����ά�ṹ�г������ṩ����ӵ�Ǩ��ͨ�������������Һ̬�������ȼ �ױ��İ�ȫ���⣬Ҳ����˹�̬��ص����ӵ絼�ʡ�

���ż����Ľ����������������ȫ��̬���Ҳ���Բ�����Ҫ��Ĥ��Ŀ ǰ����ר��������Ĥ��̬��ص�������������Ϊ˫��Ϳ�����������Ĥ��

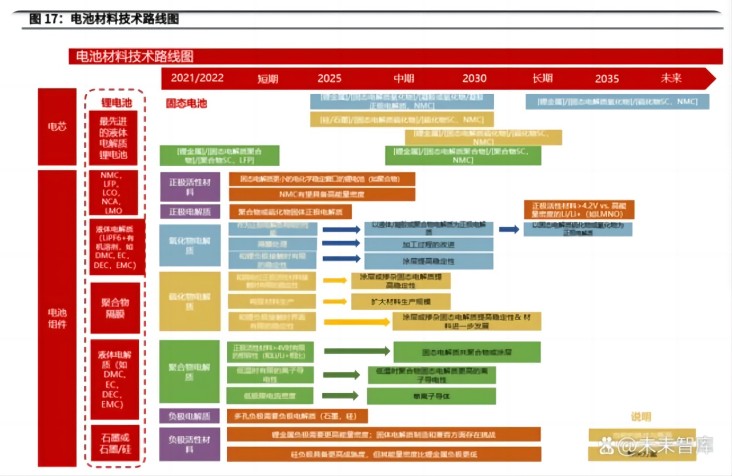

3�� չ��δ�������̬��������ڼ�

3.1�� ȫ���̬�����ҵ���������������ҵ�ٻ����:�����������̺����������̶�������������������̬����з������� ����Ӧ�з�Ŀ�ꡣĿǰ�����ĵ������ϵ���в�ͬ�ij����ڲ��֡��Ӹ�����ҵ �IJ��ֽ�չ����2028-2030 �����ʵ�ִ�Χ��ҵ����������ҵĿǰ�������� �������Ĺ��̻��Σ��й��������ȵĻ��ᡣ

1���������̬�����:��������̻��ܿƼ����������������� VinFast �ͱ��۴�ɺ������ƻ��� 2023 ��Ϊ�����ó���ԭ�������ṩ��̬��ء����⣬2021 �� 10 �£����ܿƼ� ���ʻ�� 3.26 ����Ԫ�����������ɴ����ʱ��������ʱ��������й���ͬ���룻 2022 �� 4 �£����ܿƼ���ɽ�����Ԫ D �����ʣ��������ʲ��뷽Ϊ����Ͷ�� ��һ����ҵ���� ��������� Quantum Scape �����������̴��ڴ��Э�飬�ƻ��� 2025 ���з�������ר�ù�̬��ء�Quantum Scape �ƻ��� 2024 �꽨�� 1 GWh �������ߣ����� 2026 �������� 20GWh��Quantum Scape �з���̬��صļ��� ·����Ҫ���������̬����ʣ�Ŀǰ���з�������﮸����ĵ��ԭ�͡�

2�������̬�����:����ʱ�������������������̬��ء�����ʱ���ƻ��� 2025 �������� �����̬��أ������� SKI �� LGES ����ҵ��Ϊ�����̬��������̡� ������������µ����� 2021 ������з����䱸��̬��ص�ԭ���������� �ƻ��� 2025 �꽫��̬��������г��� ��������� Solid Power �뱦�������ص����������̴�ɺ������ƻ��� 2025 ��ǰ�з������ع�̬��ص�ԭ������������ 2030 ��ʵ����ҵ�������� Solid Power �ƻ��� 2026 ��� 2028 ��ֱ��з����踺���ͽ���﮸����� 100Ah ��̬��ء� ���⣬�������˾�����������̬��ص��з������� Mitsui Kinzoku ACT��Hitz Hitachi Zosen��NEI Corporation��Idemitsu Kosan �� ATL �ȹ� ˾��

3���ۺ����̬�����:��������� Bollore �� 2011 �꽫�������з��ľۺ����̬��ش����ڵ� ������ BlueCar �ϣ����� 2020 ���뱼�������Ƴ����ع�̬��صĹ��������� ��������� Factorial Energy �� 2021 ���з��� 40Ah �Ľ���﮸�����̬ ��أ������ִ����ǡ����ۡ�Stellantis �ȳ����ɺ������ƻ���δ������̬ ��ؼ����������������� ͨ���������س�����˾ SES ��ɺ������ƻ��� 2023 �����������ؽ��� ﮸�����̬��ص�ԭ������������ 2030 ��ʵ�ֳ�����ҵ�������⣬ͨ������ ����Ͷ��һ��س�����˾ Soelect���ù�˾�����з��� PEO ���ۺ����̬��� ��Ĥ�ͽ���﮸����Ĺ�̬��ء� ��������� Hydro Quebec �ƻ��� 2025 ���� 2027 ���Ͷ���̬����� �������������Խ���﮸����� LFP �����ľۺ����̬�������ϵΪ�������� ���� NMC �����ĸ��ϵ������ϵ��չ��

3.2�� �ҹ����̬��ز��֣����̬��������ڼ�

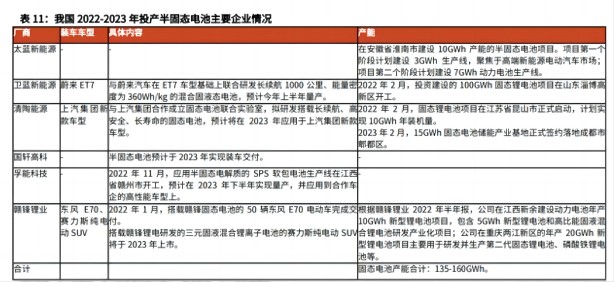

1)2022 �� 3 �£�̫������Դ����ɱ̹���Ͷ����Ͷ�ʵ� A+�����ʣ�6 �£�̫������Դ����� A++�����ʣ��������ʽ��ߴ�����Ԫ�����н��ʱ��� �����ʱ������ִ̾�Ͷ������Ͷ�������ʱ��Ȼ�����ͬ���롣���⣬̫������ Դ�� 2022 �� 9 �� 26 �����������Ź��ʲ�ҵǩ�����Э�飬�ڰ���ʡ������ ���� 10GWh ���ܵİ��̬�����Ŀ��̫������Դ�Ը���Ŀע�� 70 ��Ԫ���� �ң���Ŀ��һ���μƻ����� 3GWh �����ߣ��۽��ڸ߶�����Դ�綯������ ������Ŀ�ڶ����μƻ����� 7GWh ������������ߡ� 2022 �� 2 �� 25 �գ���������ԴͶ�ʽ���� 100GWh ��̬﮵����Ŀ��ɽ ���Ͳ�������������2022 �� 3 �£���������Դ��ʼ�˱�ʾ����˾������ε���� ���������� ET7 �������Ƴ������� 1000 ��������ܶ�Ϊ 360Wh/kg �Ļ�� ��Һ̬��ء�ͬ�� 11 �£���������Դ���ݻ����Ź�̬������о��ʽ���ߡ� ͬ�� 12 �£���������Դ����������Ϣ������������뼯�Ź�����ҵ�������� ���ܻ��������»���ϻ���ҵ����ɽ�칫������ҵ����˳Ӯ˽ļ��ȨͶ�ʻ��� �ϻ���ҵ�ȹɶ���

2)2022 �������������Դ�������һ�����ʣ�Ͷ�ʷ��������������������� �ʱ�����������ҵת����������ȡ�2022 �� 2 �� 26 �գ�������Դ��̬﮵�� ��Ŀ�ڽ���ʡ��ɽ����ʽ��������Ŀע�� 50 ��Ԫ���ƻ�ʵ�� 10GWh ��װ�� ������������ 100 ��Ԫ���ֵ��2022 �� 7 �� 6 �գ�������Դ���������ź��� ������̬���ʵ���ң��������з����������߰�ȫ�Ĺ�̬��أ����ƻ��� 2023 ���������������¿�͡�2023 �� 2 �� 14 �գ�Ͷ�� 100 ��Ԫ�� 15GWh ��̬ ��ش��ܲ�ҵ������ʽǩԼ��سɶ���ۯ������ 2022 �� 5 �� 28 �գ������߿��Ѿ��з��������ܶ�Ϊ 360Wh/kg �İ��̬ ��ء����ظð��̬��غ�������ʵ�� 1000km ������̺� 3.9s �İٹ���� ��ʱ�䡣2023 �� 2 �� 23 �գ������߿���Ͷ������ƽ̨�ϱ�ʾ�����̬��� Ԥ���� 2023 ��ʵ��װ�������� 2022 �� 11 �� 1 �գ����ܿƼ����ð��̬����ʵ� SPS ��������������� ����ʡ�����п�����Ԥ���� 2023 ���°���ʵ����������Ӧ���ں�������ĸ� ���ܳ����ϡ�

3)2022 �� 12 �� 15 �գ��������������²�Ʒ��γ������д��� 82kW��h ��ذ��İ汾���Ͳ��ð��̬��أ������³����� 2023 ���ϰ������н����� 2022 ������� 50 �����ظӷ��̬��صĶ��� E70 �綯����ɽ������� �⣬���ݸӷ��ҵ 2022 ����걨����˾�ڽ������ཨ�趯�������� 10GWh ����﮵����Ŀ������ 5GWh ����﮵�غ߱��ܹ�Һ���﮵���з���ҵ�� ��Ŀ����˾������������������� 20GWh ����﮵����Ŀ��Ҫ�����з����� ���ڶ�����̬﮵�ء�������﮵�صȡ�2023 �� 2 �� 7 �գ��ӷ�﮵��з����� Ԫ��Һ�������ӵ����Ӧ��������˹���綯 SUV SERES 5���ƻ��� 2023 �� ���С� 2023 �� 2 �� 7 �գ��ղ������з��ܲñ�ʾ����˾���� 2025 ��ǰ��ɹ�̬ ��ص��Ե����������� 2028 ��ǰ�з����ɹ�̬����ṩ������������綯�� ���� ���⣬��Ͳ���������ذ��̬����ʵ�ר�����֣��䳲��Դ�����з��� ��������ѷ��ϰ��̬��صı���Ŀǰ��Ͷ��ʹ�á����ݹɷ��ѽ��а��̬ ��ظ�Ĥ���з������� ���ݸ�����ҵ����������������ܿƼ��������߿�δ��¶ʵ�ʹ�̬��ز� �ܣ��ݲ���ȫͳ�ƣ�Ŀǰ�ҹ�����¶��̬��ز��ܹ滮Ϊ 135-160GWh��

4�� ���Բ���:���̬��صĹ�̬�������﮵���Һ����ϴ������������ں� ����﮵���ϵ�غ϶Ƚϸߡ����ڲ��ֹ�˾δ��¶ʵ�ʰ��̬������ҵ�� �滮���ݣ������� 1GWh ���̬����������Ը������й�˾�������Լ� ����ҵ�������� ���̬���Ŀǰ������·������������ϵ�����������ʵ�����·�� ������������������ﮣ�LATP��������������й�˾����� 1GWh ��� ̬����Լ���Ӧ��Ӧ���ϵIJ��߽��貢�������룬��������仯�ı����� ����������������̬�������ϵ����������Ϊ����أ�����ʣ����� ��������ﯣ��ѣ��磬���õ�ء�����ʻ���;1GWh ���̬��ض��硢ﯡ���Ԫ�������������ռ 2022 ���Ʒ��ȫ ������ı����ֱ�Ϊ 0.2%��0.012%��0.001%���ҿ���δ����ҵ�������� �Ѷ��Լ��Ƿ���Ϊ����·�ߣ����̬��ض�ԭ�������ĵ���˳��Ϊ����> �>�ѡ�

5�� Ͷ�ʷ���

5.1�� ���ֹɷ�:2022 ��ǰ�����ȣ���˾��ʵ��Ӫҵ���� 2.57 ��Ԫ��ͬ�ȼ��� 24.39%����ĸ��������� 0.56 ��Ԫ��������ͬ�ڿ������� 0.16 ��Ԫ���۷ǹ�ĸ������ ���� 0.57 ��Ԫ��������ͬ�ڿ������� 0.15 ��Ԫ��ҵ��Ԥ����ʾ��2022 ��Ӫҵ ���� 3.02-3.33 ��Ԫ��ͬ�ȼ��� 24.15%-31.37%����ĸ��������� 0.74-0.94 ��Ԫ��������ͬ�ڿ������ 0.15-0.35 ��Ԫ�� ��ͳ��ҵ��ߺͻ�������������ҵ���飬��粼�ֹ�̬��ذ�飺2023 �� 1 �� 5 �գ����ֹɷݷ�������������ڣ��ڷ���Ͷ�ʵ�ǰ���£�Ͷ�ʽ��� 2GWh ����̬���������Ŀ����չ����̬��ص��з�����������Ŀ�õ�Լ 26500m2����Ͷ�ʽ� 20 ��Ԫ�� ���ݸ��ֹɷ� 2023 �� 1 �� 11 �շ����Ļظ������ע���Ĺ��棬δ���� �ɹɶ���ͳ���ŵ��ʽ�֧�֣����������ֹɷݹ�̬�����Ŀ���衣��̬����� Ŀ���л�ͳ���ŵ�����̬��ؼ������˲š��豸��������ͳ�����������й� ˾������Ŀ��˾��ծȨ���ʵ���ʽ�ṩԼ 6.01 ��Ԫ���ʽ�֧�֣�Ͷ������ԼΪ 18 ���£�Ͷ�ʰ�������ȷֽν��У���Ҫ��Դ�ڻ�ͳ�������ʱ����ۺ���Ŀ �ؿ

5.2�� �Ϻ�ϴ��:2022 �깫˾Ӫҵ����Ϊ 6.05 ��Ԫ��ͬ������ 8.04%����ĸ������ 0.42 �� Ԫ��ͬ������ 3.02%�� ��˾��Ҫҵ��Ϊˮ�����������ڸ���ұ��ʯ�ͻ������������졢�� �ÿյ�ˮ������ҵ������ 2023 �� 1 �� 17 �����䣬�Ϻ�ϴ����¶ 2023 ��ȷǹ������й�ƱԤ���� ��ļ���ܶ�� 7 ��Ԫ�������������ؽ�����Ŀ���з����ؽ�����Ŀ�������� ���ʽ𡣴˴�ļ����Ҫ���ڷ�������ӵ�ع�̬����ʷ�������г��� ��̬�������Ŀ���ڱ����߽Σ���˾�� 2023 �깫�������й���ѧԺ �Ϻ��������о��������о�Ա�ŶӺ����Բ�������ӵ�ع�̬����ʷ����Ƚ� ������ز�Ʒ�ĺ����о����ڶּ���ʰ�ּ�/�깤ҵ�������߽Ρ�