1、 初窥半固态电池:兼具高安全性、高 能量密度等优势

1.1、 半固态电池简介:半固态为过渡阶段:由于锂离子电池拥有较长的使用寿命和较高的能量密度,经常被用作交通 工具的动力电池。然而,近年来锂离子电池相关安全事故却频频发生。 锂离子电池相关安全事故频发的原因主要在于,传统液态锂离子电池所使 用的电解液是有机溶剂,例如,常见电解液成分大多为高易燃物质,容易引发 起火、自燃和爆炸等事故。因此,学术界和产业界转向研究固态电池,尝试用 不可燃的固态电解质替代可燃的电解液,以从根本上提高电池的安全性。 锂离子电池根据电解质不同可以分类为液态锂电池、固态电池两类。固态 电池包括半固态电池、准固态电池和全固态电池。半固态电池是液态锂电池向 全固态电池过渡的阶段,半固态电池的装车量产,能够提供一个缓冲阶段,为 全固态电池产业链的提前布局打下基础。随着技术革新,混合固液电池将逐步 减少液态电解质的用量,最终实现全固态的目标。

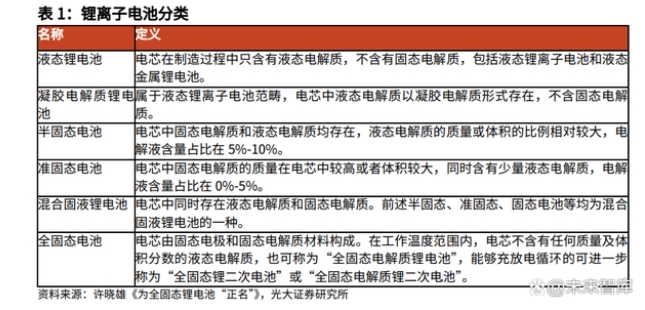

1)具体而言,锂离子电池可以分为以下六类:

(1)液态锂电池:电芯在制造过程中只含有液态电解质,不含有固态电解质,包括液态锂离 子电池和液态金属锂电池。

(2)凝胶电解质锂电池:属于液态锂离子电池范畴,电芯中液态电解质以凝胶电解质形式存在,不 含固态电解质。

(3)半固态电池:电芯中固态电解质和液态电解质均存在,液态电解质的质量或体积比例相 对较大,电解液含量占比在 5%-10%。

(4)准固态电池:电芯中固态电解质的质量在电芯中较高或者体积较大,同时含有少量液态 电解质,电解液含量占比在 0%-5%

(5)混合固液锂电池:电芯中同时存在液态电解质和固态电解质。前述半固态、准固态电池等均 为混合固液锂电池的一种。

(6)全固态电池:电芯由固态电极和固态电解质材料构成。在工作温度范围内,电芯不含有 任何质量及体积分数的液态电解质,也可称为“全固态电解质锂电池”,能够 充放电循环的可进一步称为“全固态锂二次电池”或“全固态电解质锂二次电 池”。

2)固态电池在构造上比传统液态电池要简单,固态电解质除了传导锂离子, 也充当了隔膜的角色。在全固态电池中,不需要使用电解液、电解质盐、隔膜 与黏接剂聚偏氟乙烯等材料,大大简化了电池的构建步骤。

3)固态电池的工作原理与液态电池是相通的,充电时正极中的锂离子从活性 物质的晶格中脱嵌,通过固态电解质向负极迁移,电子通过外电路向负极迁 移,两者在负极处复合成锂原子、合金化或嵌入到负极材料中。放电过程与充 电过程恰好相反,此时电子通过外电路驱动电子器件。

1.2、 固态电池优势:高安全性、高能量密度

1)半固态电池属于固态电池中的一种,固态电池的优势适用于半固态电池, 下文主要描述固态电池的优势。固态电池具有安全性好、能量密度高、更加灵 活的成组方式等优势。

(1)固态电池安全性好。 采用可燃有机电解液的传统锂离子电池,在过度充电、内部短路等异常情 况下电解液会发热,有自燃甚至爆炸的危险。而固态电解质大多耐高温、不可 燃,电池自燃或者爆炸的风险明显减小。不过,作为一种能量存储器件,所有 电池从热力学角度来说都不可能是绝对安全的。电池实际应用中,真正决定其 安全性的因素是多方面的,包括电池的电解质材料特性、电极材料特性、电池 质量控制以及电池管理系统等影响因素。因此,虽然固态电解质的引入能从原 理上极大提高安全性,但其后续生产的质量控制、电池管理系统依然十分重 要。

(2)固态电池能量密度高。 半固态电池相较传统液态电池的能量密度更高,卫蓝新能源、国轩高科已 研发出能量密度为 360Wh/kg 的半固态电池。对于正极而言,固态电解质大多 数拥有较宽的电化学窗口,可以兼容更多高电压正极材料(高镍正极、镍锰尖 晶石正极等)。此外,全固态电池高电压比和良好的安全性还可以让电池管理 系统更为简化,最后用于新能源汽车的电池系统能量密度还可以进一步提高。

(3)固态电池具有更加灵活的成组方式。 固态电池可以采用内串的成组方式,通过将电池内部极片以串联方式连接 的结构设计,实现单体电池电压的提升。具有内串结构的单体电池电压可达到 多个电芯串联的电压水平,减少了包装结构的使用,提高成组效率。

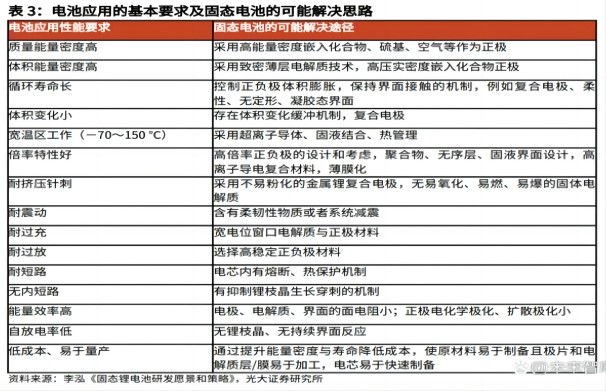

(4)固态电池有望在新能源汽车电池器件技术中更上一个台阶。 除了安全性与能量密度高,新能源汽车电池器件还需要满足众多要求,例 如循环

寿命长、工作温度范围宽、耐挤压、耐震动等,固态电池有望通过如下 方式解决这些需求:为获得高的质量能量密度,采用高能量密度嵌入化合

物、 硫基材料等作为正极;为获得高的体积能量密度,采用致密薄层电解质技术、 高压实密度正极等;为获得长循环寿命,控制正负极体积膨

胀,保持界面接 触,例如采用复合电极、柔性、无定型、凝胶态界面等;为实现宽温区工作(- 70~150℃),采用超离子导体、固液结合、热管理

等;为提高耐挤压针刺的能 力,采用不易粉化的金属锂复合电极与不易氧化、不易燃易爆的固态电解质; 为提高耐震动的水平,采用含有柔韧物

质或者系统减震;为降低成本、易于量 产,可通过提升能量密度与寿命,使原材料易于制备,且极片和电解质层/膜易 于加工,电芯易于快速制备

等等。

2)成本:大规模量产时半固态电池的电芯 BOM 成本为 0.5729 元/Wh。半固 态电池核心部材均为常规材料,材料成本低于液态电池。半固态电池环境管控 要求高于液态电池,制造成本略高于液态电池。根据浙江锋锂 2023 年 2 月的 预测,大规模量产时,半固态电池的电芯 BOM 成本预估为 0.5729 元/Wh,略 低于液态电池的电芯 BOM 成本 0.5766 元/Wh。

1.3、 固态电池发展历史:可追溯至半个世纪前

1)固态电池的发展历史可追溯到 1972 年,当时 SCROSATI B 等首次报道了 一种采用 LiI 为电解质的固态锂离子一次电池。随后在 1983 年,日本东芝公司 宣布开发一款可实用的 Li/TiS2 薄膜全固态电池。1987 年,中国科技部将固态 电池列为第一个“863”计划重大专题,是我国固态电池发展历史上的重要事 件。1992 年,美国橡树岭国家实验室的 BATES 等成功开发了一种无机薄膜固 态电解质 LiPON,并研制出多种材料体系的薄膜全固态电池。 2000 年以后,固态电池的发展逐渐加速。2005 年,日本东京都立大学 KANAMURA 小组开始设计以钙钛矿结构 Li-La-Ti-O 材料为固态电解质的全固 态电池。2011 年,法国最大的电动汽车项目运营商博洛雷集团,正式推出 了”Autolib”乘用车,这是世界上首次用于 EV 的商业化固态电池案例。2012 年,美国苹果公司开始布局固态电池的应用研发;同年,中国科技部将固态储 能锂电池列入“十二五”的“863”计划进行支持。

2)2017 年,多家公司宣布其全固态电池的研发已经或即将取得新进展。日本日立宣布,其全固态电池技术已研发完成,已开始送样潜在客户;锂电池发明 人 JOHN GOODENOUGH 提出了玻璃状介质技术,开始为全固态电池商业化、 量产化做准备。2018 年,中国科技部将对动力及储能应用的固态电池同时列入 国家重点研发计划进行支持。 2020 年之后,固态电池的发展更加迅速。2020 年,Bollore 与奔驰联合进 行搭载 44KWh 金属锂聚合物电池的公共汽车研发;Quantum Space 宣布将于 2026 年开发出有 20GWh 产能的固态电池生产线。2021 年,本田宣布固态电 池将于 2030 年实现商业化量产。2021 年,中国科学技术大学研发出的新材料 氯化锆锂,突破了锂电池固态电解质材料生产成本和综合性能难以兼得的重大 瓶颈;哈佛大学研究团队在《Nature》上发表的论文表示新型固态电池可重复 使用 1 万次,充电速度最快达 3 分钟,这标志着固态电池的寿命和充电速度完 成了历史性飞跃。未来的固态电池将迎来更快更优质的发展。

1.4、 全固态电池技术仍需足履实地

1)制备工艺:湿法工艺易大规模量产,干法工艺更具成本优势:根据是否采用溶剂,固态电解质的成膜工艺分为湿法工艺和干法工艺。成 膜工艺是全固态电池制造的核心。不同的工艺会影响固态电解质膜的离子电导 率和厚度,固态电解质膜过厚会降低全固态电池的能量密度,同时也会提高电 池的内阻;固态电解质膜过薄机械性能会变差,有可能引起短路。因此,可根 据对全固态电池的性能要求选择合适的成膜工艺,进而得到具备所需离子电导 率和厚度的固态电解质膜。

(1)湿法工艺:湿法工艺成膜操作简单,工艺成熟,易于大规模生产,是目前最有希望实 现固态电解质膜量产的工艺之一。按照载体不同,湿法工艺可分为模具支撑成 膜、正极支撑成膜, 以及骨架支撑成膜。湿法工艺中采用的溶剂可能存在成本 高、毒性大的缺点,且残留的溶剂会降低固态电解质膜的离子电导率。

(2)干法工艺:干法工艺的工作原理是将固态电解质与聚合物粘结剂分散成高粘度混合 物,通过对其施加足够的压力使其成膜。干法工艺形成的固态电解质膜通常厚 度偏大,制作成的全固态电池的能量密度偏低。但干法工艺在成本上更加具有 优势,因为不采用溶剂,直接将固态电解质和粘结剂混合成膜,所以不需要烘 干;并且,由于干法成膜无溶剂残留,还可获得更高的离子电导率。

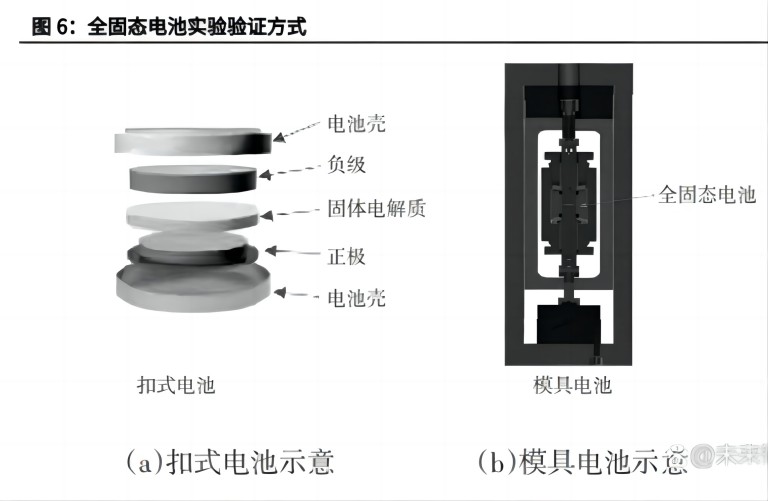

2)装配工艺:分段叠片和一体化叠片各有千秋:全固态电池通常采用软包的方式集成,与液态电池生产相比,不需要电解 液注入工艺,可能不再需要耗时耗力的化成过程。目前全固态电池大多数试验 和验证都基于扣式电池和模具电池。聚合物固态电池通常都可以制备成扣式电 池;无机电解质(硫化物、氧化物电解质)固态电池通常利用模具电池进行实 验,通过使用粉末压制法制备致密的固态电解质圆片,为获得良好的机械接 触,与正极和负极层贴合并施加压力。只有开发适配的规模化集成工艺,才能 获得实际应用的全固态电池。

3)从工艺成熟度、效率、成本等方面考虑,叠片是最适用于全固态电池制备 的工艺,可以通过正极、固态电解质膜和负极的简单堆叠实现电池各组件的集成。《全固态电池生产工艺分析》文献中按照裁片与叠片的先后顺序将叠片工 艺分为分段叠片和一体化叠片。分段叠片沿用液态电池叠片工艺,将正极、固 态电解质层和负极裁切成指定尺寸后,将叠片按顺序依次进行包装;一体化叠 片是在裁切前将正极、固态电解质膜和负极压延成三层结构,按尺寸需求将该 三层结构裁切成多个“正极-固态电解质膜-负极”单元,并将其堆叠在一起后 进行包装。对于全固态电池而言,堆叠一起的各组件之间势必会存在各种各样 的界面问题。对于氧化物和硫化物固态电解质膜,需要进行压制处理改善固态 电解质与电极之间的机械接触;针对聚合物全固态电池,可以通过加热降低聚 合物固态电解质膜同正负极间的界面电阻。

1.5、 全固态电池商业化瓶颈:离子电导率低、界面 问题显著

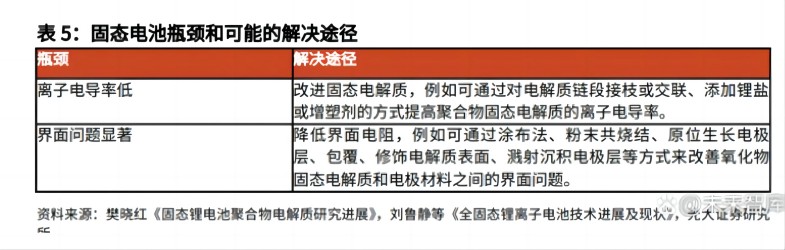

1)目前要实现全固态电池商业化还存在许多瓶颈,例如固态电解质离子电导 率较低,且界面问题较为显著。

(1) 离子电导率低:固态电解质材料离子电导率偏低,进而降低了电池的倍率性能和功率密 度。例如,液态电解质离子电导率为 10-2S/cm 左右,而聚合物固态电解质离子 电导率可低至 10-8~10 -7S/cm。

(2) 界面问题显著:固态电解质和电极之间的界面阻抗大,界面相容性低,对电池性能产生负 面影响。例如物理接触问题体现在电解质和电极间维持点的接触,容易使电解 质和电极之间产生裂缝等缺陷,进而限制锂离子的传输;化学接触问题体现在 电解质和电极间的副反应会降低固-固界面的稳定性,增大界面阻抗,进而降低 锂离子的迁移速率;因此,现有新兴电池体系以半固态电池为主,一方面,半固态电池的生产 工艺与液态电池较为接近,制造成本变化小,可操作性较强;另一方面,半固 态电池是一种中间态,有利于后续向全固态电池发展。 针对离子电导率低的问题,可通过对电解质链段接枝或交联、添加锂盐或 增塑剂的方式提高聚合物固态电解质的离子电导率;可通过添加涂层或平衡锂 离子含量来改善氧化物固态电解质离子电导率表现;可通过提高氯离子含量来 实现硫化物固态电解质离子电导率的提升。 针对界面问题,可通过采用紫外固化法制备共聚合的新型聚合物电解质来 实现聚合物固态电解质和电极之间良好的界面接触;可通过涂布法、粉末共烧结、原位生长电极层、包覆、修饰电解质表面、溅射沉积电极层等方式来改善 氧化物固态电解质和电极材料之间体积膨胀和界面抗阻大的问题;可通过设计 双电解质异质结构或引入缓冲层的方式来调控硫化物固态电解质和电极之间的 界面问题。

2)全固态电池技术依然存在需要解决的难点,而半固态电池的技术已经成 熟,界面、工艺等技术难点已经突破,大规模商业化量产指日可待。

1.6、 产业化路径:预计固态电池 2030 年市场规模达 276.8GWh

1、在过去十年的动力电池发展中,由于材料性能的提高,以过渡金属基氧化 物为正极活性材料、石墨为负极活性材料的乘用车电芯的平均能量密度从约 150Wh/kg(和 260Wh/l)增加到目前的 250Wh/kg(和 600Wh/l)。

2、得益于固态电池的高安全性、高能量密度优势,固态电池将从高端应 用市场开始商业化,有望应用于电动汽车、电网储能、可穿戴设备、军 工、航空航天等领域。其中硫化物固态电解质由于离子电导率优异,成为 以丰田为首的国内外各机构研究的热点,并且 2021 年的东京奥运会上已使 用装载硫化物全固态电池的电动汽车。固态电池也可以应用于无人机中, 目前单台无人机中固态电池用量相对较小。 固态电池应用的主要领域是新能源汽车的动力电池。根据 EVTank 的 预测,2025、2030 年,全球新能源汽车的销量将达到 2542.2、5212.0 万 辆。2022 年新能源汽车单车带电量为 46kwh/辆,假设 2023 年单车带电量 与 2022 年持平,2024 年开始单车带电量每年上升 1kwh/辆,2025、2030 年单车带电量为 48、53 kwh/辆,对应动力电池需求分别为 1220、 2768GWh。根据固态电池企业的布局进度,已有多家企业 2023 年正在进 行产能建设,半固态电池处于量产前夕。假设 2023 年全球固态电池渗透率 为 1%,需求达到 8.8GWh,由于全固态电池还未商业化,需求绝大多数为 半固态电池。根据 EVTank 的预测,至 2030 年全球固态电池渗透率为 10%,需求达到 276.8GWh。2023-2030 年,全球固态电池需求增长的 CAGR 为 63.7%。

(未完/待续)

|