2、昱能科技:新品一拖八领先业内,海外布局广泛:昱能科技股份有限公司成立于2010年,专注于组件级电力电子的研发、生产 和销售。公司主要产品有微型逆变器、智能关断器、能量通信器。2021年昱能微型 逆变器出货达41.88万台,同比增长29.5%,国内厂商中出货量仅次于禾迈。公司 2020-2022Q1-Q3净利润增速分别251%/36%/338%,实现高速增长;昱能科技股权结构稳定。截至2022年12月8日,公司总股本8000万股,公司实 际控制人为凌志敏、罗宇浩,两人分别持股14.49%、12.36%。同时,公司供应商 天通高新及士兰也为公司股东。

1)我们认为昱能的核心竞争力在于MLPE产品覆盖全面和全球化布局。

(1)产 品层面,昱能实现组件级电力电子设备全覆盖,包括微逆、功率优化器、关断器。 2021年,昱能采用高集成度的, 设计成功研制出全球首

款商业化八体微型逆变器 QT2D。该产品输出功率达3600W,充分扩充产品功率覆盖范围,同时新品允许输 入电流上限均达到20A,单瓦成本降至

约0.4元/W,进一步打开工商业市场。

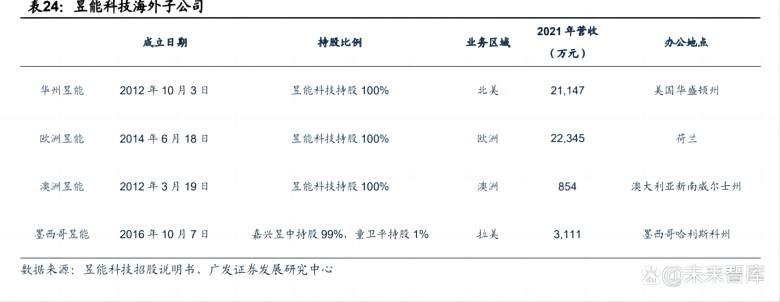

(2) 市场层面,昱能通过设立子公司实施全球化布局。昱能自成立以来,便积极发展海 外市场,先后在澳大利亚、美国、荷兰、墨西哥设立子公

司,将产品销售至澳洲、 北美、欧洲以及拉美。同时昱能上市募集0.83亿元向子公司增资以建设全球营销 网络,目标是新建多个营销网点,并对原

有重要网点进行升级,形成面向全球的营 销服务网络,扩大市占率。

(3)昱能海外渠道布局丰富广泛。销售商方面,美国 市场有17家客户,2021年核心客户CED Greentech营业额占总营收11.17%。

2)安装 商方面,巴西光伏分销商Ecori Energia Solar为公司第一大客户,2021年销售收入 为1.17亿元。除此以外,昱能还在墨西哥、荷兰、澳大利

亚等国家持续开拓市场。