4、在全球光伏市场需求仍然向好的前提下,扩产能的逻辑目前还没有太大的问题。即便是2022年硅料产能瓶颈导致光伏产业链价格高企,组件端价格一度超过2元/W,导致部分电站项目受IRR收益率要求而延期投建,2022年国内光伏新增装机仍然达到87.41GW,同比增长了59%;今年上游硅料产能的释放则促使产业链顺利实现降价,进一步刺激需求端的释放,产业链仍将处于紧平衡。根据安信证券的预测,2023年全球光伏新增装机量有望达330GW,同比增长39%,行业进入以量补价阶段。

5、晶硅巨头们当下正在享受双碳行业快速扩容的红利期,而晶硅产业链的利润2023年也将从上游硅料端,向下游组件端再平衡。2022年硅料龙头通威股份实现净利润252-272亿元,同比增长207%-231%。大全能源实现净利润191.2亿元,同比增长234.05%;然而未来几年,随着光伏渗透率逐步提升到一定程度,由于光伏等新能源电源具有发电不连续的特征,对电网的稳定供电造成扰动,电力系统对光伏的消纳能力制约将导致光伏需求增长放缓,晶硅行业供求格局或将逆转,产能间的竞争将更加激烈。

6、更为重要的是,如果钙钛矿真正走上大规模量产,现有晶硅格局或将加速重塑,将带来对晶硅巨头商业模式的重要冲击。当下光伏市场,晶硅技术路线占据绝对统治地位,根据公开数据显示,2021年,全球晶硅电池市占率高达96.2%。

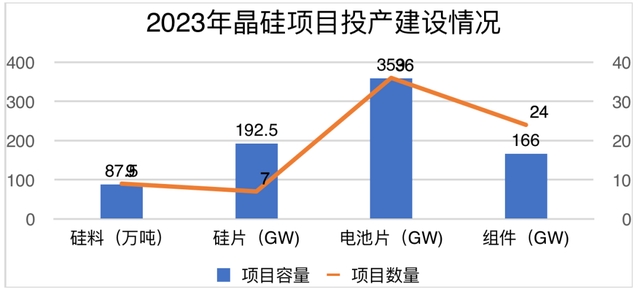

7、晶硅产业链从上游提纯硅料作为原材料开始,到用硅料经过拉棒切片工艺做成薄薄的硅片,再将硅片做成吸收太阳能进行光电转化的半导体薄片,即电池片,最后用电池片串联封装做成太阳能组件板,然后就可以将太阳能组件板安装成为光伏电站进行发电;整个晶硅产业链从硅料开始到最后组件端,围绕“硅”形成了一个闭环的商业模式,这便是近几年在光伏需求爆发的背景下有了“拥硅为王”的说法。然而钙钛矿则另辟蹊径,从原材料端就绕开了硅,使用了合成工艺简单、原料储量丰富的钙钛矿材料制作太阳能电池。

8、钙钛矿电池由于拥有比晶硅更高的光电转化效率、成本优势以及在弱光条件下发电效果更好,因此在同一应用场景下,钙钛矿电池单位发电量要比晶硅电池更高,这将最终推动光伏度电成本大幅降低;而光伏作为火电、水电、风电之后的重要电源之一,度电成本经济性是其与其他电源竞争的核心,也是终端电站业主们最重要的考量因素,直接关系到投资光伏电站的回报率。

9、因此钙钛矿电池未来产业化成熟后,首先会有望向传统地面电站、分布式电站以及BIPV等市场逐步渗透,抢占晶硅的市场,从外部压缩整个晶硅的生存空间。加上晶硅之前过度的产能扩张,将导致晶硅内部更加内卷,产业或将发生更为激烈的价格战,导致相关晶硅巨头的毛利率、盈利能力受损;同时第二个重要的影响是由于晶硅巨头绝大部分的资产为“硅”,晶硅电池技术的落后将使得这些硅资产价值缩减,导致报表端产生巨大的存货减值和资产减值。

10、最后最为重要的是资产的消耗将影响企业的现金流和造血能力,乃至危及企业生存。参照光伏初代王者无锡尚德赌输单晶路线之后的惨淡落幕,值得引起当下晶硅巨头们的警醒。

当然目前钙钛矿太阳能电池尚处产业化前夕,对现有晶硅巨头们的影响尚且不大,产业链仍然可以享受市场扩容带来的红利期。但在钙钛矿技术痛点已没有太大障碍下,产业化量产似乎只是时间的问题;目前市场普遍预期是吉瓦级产线的运行时间可能出现在2025年,然而钙钛矿新锐们的全速向前奔跑将不断刺激着市场以及晶硅巨头们的神经,这些不确定性或将影响晶硅巨头隆基绿能们的长期估值水平。