LFP(磷酸铁锂)电池向高能量密度+快充迭代,带动 LFP 向高压密迭代。高能量密度、快充是 LFP 电池的长期趋势:①动力领域,宁德时代在 23 年/24 年推出神行 4C/神行 Plus 电池,续航里程 700/1000 公里,比亚迪、欣旺达等跟进;②储能电池能量密度要求提升,欣旺达 314Ah 电芯较 280Ah 提升 12%。高性能 LFP 电池要求更高的 LFP 压实密度,动力用 LFP 压实密度预计从 2.4-2.55 向 2.6g/cm³以上迭代,储能用压实密度要求同样提升。

高性能铁锂电池对于 LFP 正极提出更高压实密度要求。压实密度指的是在一定的压力下,电池极片单位体积内所含材料的质量,与极片比容量,效率,内阻,以及电池循环性能有密切的关系。在体积不变的前提下,要提升电池的能量密度,需要提升 LFP 正极片的极片压实密度。根据宁德时代高焕介绍,神行 Plus 在正极采用颗粒级配的技术,将每一颗纳米颗粒放在适当的位置,从而实现超高压实密度。四代产品为迭代方向。

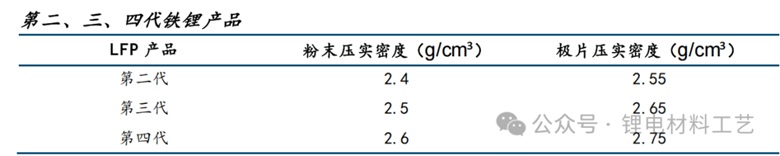

行业内一般定义二代/三代/四代 LFP 的粉体压实密度分别为2.4/2.5/2.6 g/cm³,从趋势上看,动力用 LFP 粉体压实密度从 2.4-2.55g/cm3 向 2.6g/cm3以上迭代,从二、三代产品向四代产品迭代。我们定义压实密度 2.6g/cm³以上的 LFP 材料为高压密 LFP。

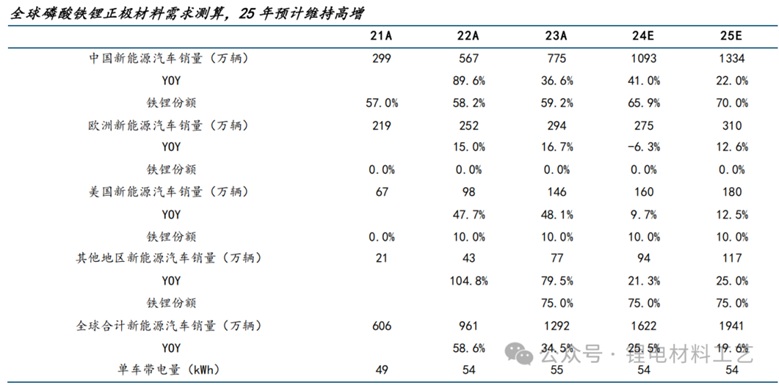

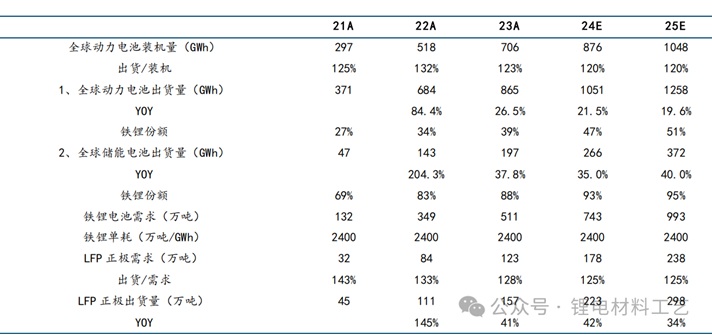

1.磷酸铁锂需求

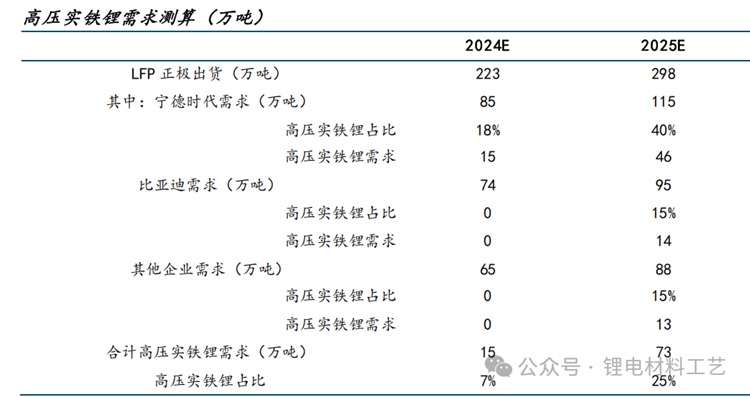

2.高压实铁锂需求偏紧:预计 2025 年高压密铁锂供需偏紧。我们定义动力用 2.6g/cm³及以上的 LFP 正极产品为高压密产品,2024 年宁德时代神行电池进入大规模放量,催生高压密 LFP 需求,25 年预计出货占比进一步提升,同时比亚迪等电池厂高性能 LFP 电池进入放量,带动高压密 LFP 需求放量;24 年行业内高压密铁锂的供给主要为富临精工,25 年湖南裕能等企业预计扩大供应,我们预计 25 年行业需求、供给分别为 73、78 万吨,高压密铁锂供需整体偏紧。

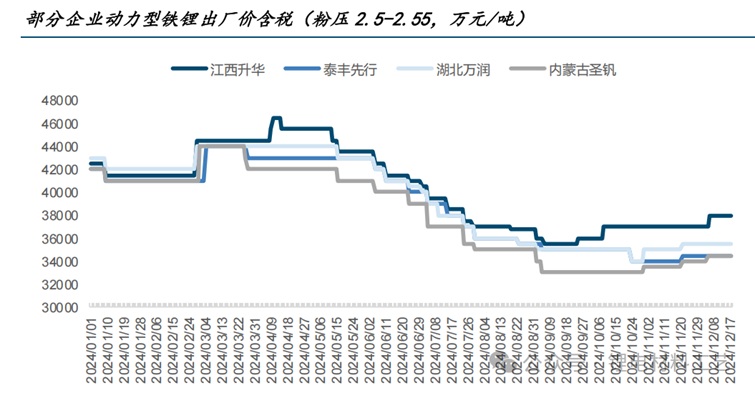

3.高压密铁锂的单吨盈利更优LFP 企业主要赚取加工费,铁锂厂商已反馈自四季度来有多轮小幅涨价落地,主要由新一代高压密铁锂出货规模提升所推动,2.55-2.65g/cm³压实可对应 1000-3000 元的加工费上涨。根据百川盈孚,动力型铁锂价格报价上,江西升华由于产品均为高压密,其与湖北万润的报价差价从 24 年 1 月初的-500 元调整为 12 月中的 2500 元。高压密铁锂价格、盈利更优。LFP 定价方式:电池级碳酸锂月均价*单耗*锂盐折扣系数+固定费用(即磷酸铁+磷酸铁锂正极加工费)。铁锂企业主要赚取加工费。根据高工锂电,铁锂厂商已反馈自四季度来有多轮小幅涨价落地,主要由新一代高压密铁锂出货规模提升所推动,2.55-2.65g/cm³压实可对应 1000-3000 元的加工费上涨。根据百川盈孚,动力型铁锂价格报价上,江西升华报价从 9 月开始提升,万润、圣钒、泰丰先行则从 10 月底开始报价上行。2.55 压实密度产品为现有主流产品中相对高压实的品种,同样反映出高压密的价格上行趋势。江西升华全产品压实密度在 2.6 附近,其他企业在 2.55 及以下,因而率先受益于高压密铁锂的需求放大,同时与其他企业的价格差距也逐步扩大,与湖北万润的报价差价从 24 年 1 月初的-500 调整为 12 月中的 2500 元,反映高压密铁锂价格、盈利更优。

|