最近的理想汽车,可以说一半欢喜一半忧;总体销量上,理想的势头还是比较猛的。今年第二季度,理想交付量达到10.86万辆,同比增长25.5%,整个上半年交付量达到18.89万辆,同比增长35.8%,依旧在造车新势力阵营中排第一。但是销量上升的同时,理想的盈利能力却下滑了。8月28日,理想公布2024年第二季度财报,营收达317亿元,同比增长10.6%;然而净利润为15亿元,同比下降44.9%,将近腰斩;资本显然对这份成绩单不太满意。财报发布第二天,理想股价跌去9%,要知道,去年理想才刚刚成为首家扭亏为盈的新势力,今年净利润就出现如此大的波动,不得不让资本萌生疑虑。事实上,理想二季度盈利能力变差的重要原因在于,今年一季度MAGA的失利导致公司战略趋于保守,二季度不断通过低价产品和降低价格来换取销量,但也拉低了整体毛利率和利润。在笔者看来,比起利润下滑,理想更大的隐忧在于MAGA失利背后的激进和欲望。在行业竞争越发激烈和对手的步步紧逼之下,理想如果不能处理好这个隐忧,未来还会出现更多困境。

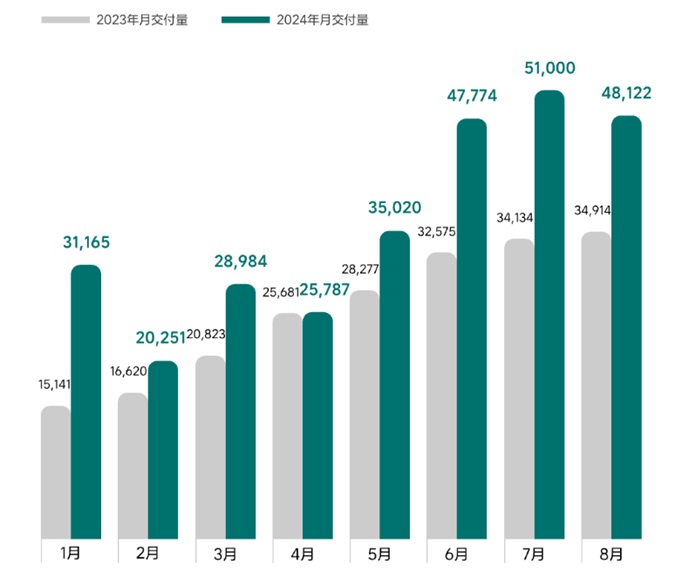

1、透视“增量不增利”的本质:如果复盘今年上半年理想踩的最大的坑,一定是MEGA。就连二季度销量上升、利润下滑的原因,也是MEGA。今年3月1日,理想推出旗下首款纯电MPV车型MEGA。当时李想自豪地认为:“MEGA将是理想汽车下一个爆品,能够做到50万元以上汽车销量第一”。然而,理想很饱满,现实很骨感。MEGA一上市,外界对其外形的质疑如潮水般涌来,直接重挫了其销量。今年3月,MEGA的月销量为3229辆,到了4月迅速下滑到1145辆。迫于压力,理想采取了降价3万元的策略,然而5月的销量并没有改善,仅售出614辆,7月也只卖出了654辆,相比上市首月销量下跌八成,无比惨淡。更为严峻的是,MEGA还影响到L系列的销售。理想创始人李想此前承认,理想MEGA节奏的混乱,让销售团队大幅减少了服务L系列用户的时间和精力,主力车型理想L8甚至连店面摆放的位置都没有了。事实上,MEGA失利背后,折射出了理想的激进和欲望。对于MEGA这样一款未经市场验证的全新车型,理想需要经历从0到1阶段(商业验证期)。然而,理想错误地将MEGA当做从1到10阶段(高速发展期)进行经营,出现了战略节奏上的失误。这暴露出理想对销量的极度渴望,和占据头部地位后的激进莽撞。另一个动作也能体现理想的欲望和膨胀,即每周都会发新势力销量周榜。尽管这遭到蔚来、小鹏等同行的强烈反对,但理想依然每周都发,因为自己排在第一。在吃到激进带来的苦头之后,理想也意识到“天命难违”,开始变得保守起来。今年第二季度,理想重新聚焦到L系列车型上。比如,理想将MEGA从线下门店最显眼的位置撤下,换上了L系列;在此过程中,理想找到了销量的救命稻草:L6。

图源:理想汽车官网今年4月18日,理想L6上市。

2、这台 24.98 万起售的中大型SUV ,成为理想旗下首款售价低于30万元的车型,也逐渐成为理想的主销车型——理想L6今年6月销量为23864辆,在SUV中月销量排名第1名,并且贡献了理想当月近一半的销量。在推出低价车型的同时,理想还在加大其他车型的降价力度。今年4月,理想针对旗下全系车型进行降价,理想L7、L8和L9均降价1.8~2万元。低价车型叠加全系降价,理想的毛利率直接受到影响,进而拉低了净利润。今年第二季度,理想的车辆毛利率为18.7%,而2023年第二季度为21%,2024年第一季度为19.3%。这个毛利率已经低于李想提出的“健康线”。他曾公开表示,健康门槛为毛利率20个点。花旗发布研究报告称,由于BEV(纯电动)车型的销售放缓,不利的供需关系,将理想汽车未来两年毛利率下调,并预计2025年有估值下调风险。虽然销量在上升,但是理想管理层对全年销量却不断显露保守态度。最初,李想在今年2月宣布,将2024年的销量目标提高到80万辆。不过理想管理层在3月将目标下调至56~64万辆。这次二季度财报会上,理想管理层又一次下调目标至50万辆,较年初制定的目标少了30万辆。理想汽车今年以来交付量之所以对销量持保守态度,主要原因是因为下半年没有新车上市,要实现全年五六十万辆的目标并非易事。

3、其实,今年本来是理想的产品大年,但因为MEGA失利,导致理想管理层变得审慎起来,原定于下半年发布的纯电SUV 被推迟到明年上半年。然而,当理想在新车发布上持保守态度,它的对手开始了猛烈的进击。

|