3、燃料电池市场呈现较高集中度

1)近年来我国燃料电池系统行业持续有新厂商入局,市场活跃度趋升。根据高工产业研究院(GGII)统计,2023年国内7478辆上牌燃料电池汽车由96家燃料电池系统厂商(含子公司)配套,系统厂商数量同比2022年增加26家;各控股子公司销量合并到母公司后,配套燃料电池系统厂商数量共57家,同比2022年增加11家。

2)市场集中度方面,2023年,TOP10系统厂商配套数量达到5682台,市场份额合计为76%,较去年同期下降4.3pct;TOP10系统厂商装机功率合计为562MW,占总装机量的76.6%,与装机台套数占比基本匹配。

3)从燃料电池系统厂商装机量来看,配套燃料电池汽车超过100台的有15家,超过50台的有23家,多达18家系统厂商配套数量不足10台,也反映出国内燃料电池市场集中度仍然较高,头部企业享有更多订单优势和规模化效益。

4)供应链方面,当前国内燃料电池系统商和车厂呈现出较高绑定。根据国金证券研报,依据整车装机功率统计的配套累计情况,亿华通系统主要与美锦汽车、郑州宇通、佛山飞驰配套,配套率为53%、21%、8%;重塑能源主要与中国一汽、郑州宇通等配套,配套率为57%、37%;捷氢科技主要与上汽红岩配套,配套率为52%;国鸿氢能主要与陕汽集团、东风柳州等配套,配套率为62%、34%;其余一对一配套。

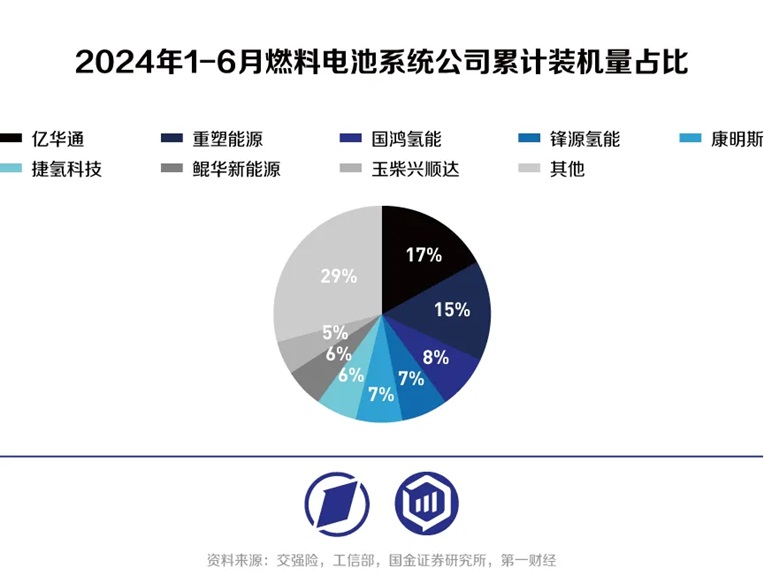

5)但燃料电池系统供应商的竞争格局仍在不断变化中。2024年1-6月,国内燃料电池系统公司累计装机量排名,亿华通作为龙头继续保持第一,2-6名分别为重塑能源、国鸿氢能、锋源氢能、康明斯、捷氢科技,而2023年2-6名分别为捷氢科技、重塑能源、国鸿氢能、潍柴动力、未势能源。

政策加码下中国燃料电池车销量逆势增长

4、氢燃料电池车作为现阶段燃料电池系统的主要应用领域,二者表现高度相关。全球氢燃料电池车在2023年和2024年上半年销量均出现收缩趋势。根据SNE Research的数据,2022年氢燃料电池车全球销售20704辆,创历史新高,此后开始走低;2023年降至16413辆,同比下滑20.7%;2024年上半年该数字为5621辆,同比下滑34.1%。

1)其中,美国、韩国销量降幅最大。根据德国汽车工业协会数据,2024年上半年,韩国氢燃料电池车销量为1742辆,同比下滑41.8%;美国则从去年同期的1825辆锐减到322辆,同比大幅下降82.4%;欧洲销量为594辆,同比增长21%;日本销量为440辆,同比翻倍。

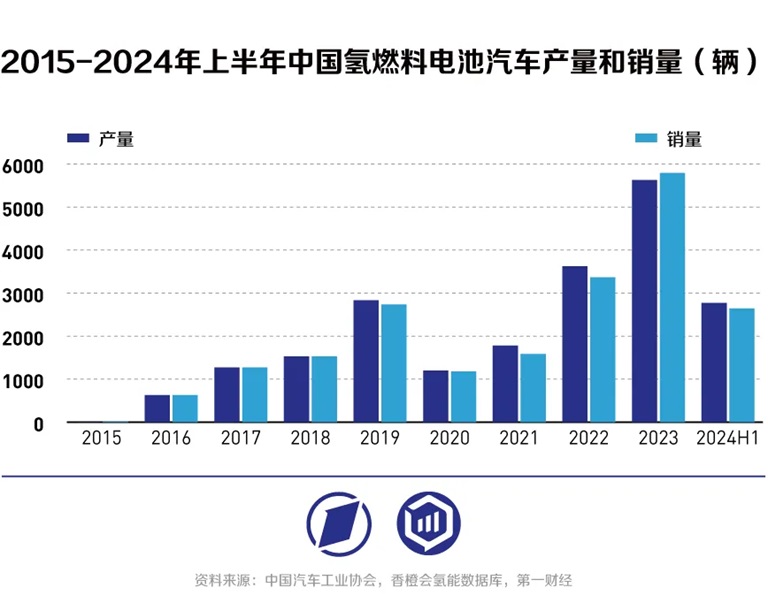

2)相比之下,中国市场逆势增长,继续保持全球燃料电池车产销第一的地位。根据中国汽车工业协会数据,2024年上半年全国氢燃料电池汽车产销数据分别为2773辆和2644辆,同比增加11.1%和9.7%,均位列世界第一。

3)这和2024年以来我国多地频频出台燃料电池车利好政策不无关联。如山东省自2024年3月1日起,对行驶山东高速公路安装ETC套装设备的氢能车辆暂免收取高速公路通行费,政策试行期2年。经测算,不考虑免收高速费情况下,氢能重卡全生命周期成本较高,在2年示范期内免收高速费政策下,49吨氢能重卡大概节省89.8万元过路费,全生命周期运营成本降至591.7万元,比燃油重卡节省35.9万元成本,已具备显著经济性优势。

4)就在8月,上海市政府印发《上海市交通领域大规模设施设备更新专项工作方案(2024-2027年)》,其中明确提出将通过更新交通领域设施设备等方式,推动氢燃料电池车辆的研发和应用,加快完善加氢站等基础设施,为氢燃料电池车辆的推广提供有力保障。

5)国金证券研究所所长苏晨对第一财经表示,氢燃料电池车目前处于试点阶段,发展阶段类似10年前的锂电池车。未来随着技术进步和成本下行,氢燃料车在重卡、大巴等领域有望迎来爆发式增长。

|