各国为实现2050年净零排放目标,能源系统全面脱碳是关键。激增的可再生能源装机与发电供应间歇性和波动性呈正相关,给各国电力供应系统同时带来了空间和时间两个难题。

英国计划2030年至2050年间部署20GW的长时储能(LDES)项目来保障能源灵活性。英国能源安全和净零部(DESNZ)将

英国的长时储能(LDES:Long Duration Energy Storage)定义为在最大功率下能持续提供至少六小时电力供应的储能设施(低于美国长时储能为10小时的定义),然而新规定中明确将锂离子电池储能技术排除在外。这标志着非锂储能技术在英国即将迎来巨大发展。目前最成熟的非锂长时储能技术为抽水蓄能,部署容量为2.8GW。主流非锂储能技术有:抽水蓄能(TRL9),液流电池及液态空气(TRL8),金属空气电池,空气压缩,液态空气(均为TRL7及以下)。(根据英国规定,TRL9为最高技术成熟度,TRL8为已实现中小型运营试点项目技术,TRL7及以下为原型测试阶段)

1、 为什么长时储能要排锂? 排锂的第一个,也是最重要的因素就是安全问题,毕竟长时储能需要保障灵活性和稳定性。2023年众多事故表明,电池的安全可靠是电池技术可持续发展的关键。目前长时储能领域中,锂电池技术的安全性和经济性差强人意。脱离对中国锂电池进口的依赖是另一方面。锂离子电池目前主要为中国制造,欧盟及英国希望尽量减少对中国能源设施的依赖,以避免可能的政治动荡带来的原材料供应问题。

2、 非锂技术市场及发展趋势:在锂电池技术和市场逐日饱和下,产能过剩叠加行业内卷加剧,非锂储能技术也成为国内外资本的重点关注对象。据EESA数据统计分析,2023年年末中国磷酸铁锂储能系统(0.5C)中标价格“大跳水”,降低至加权平均价格0.81元/Wh,年内下跌幅度超41%,较2022年同期价格接近腰斩。

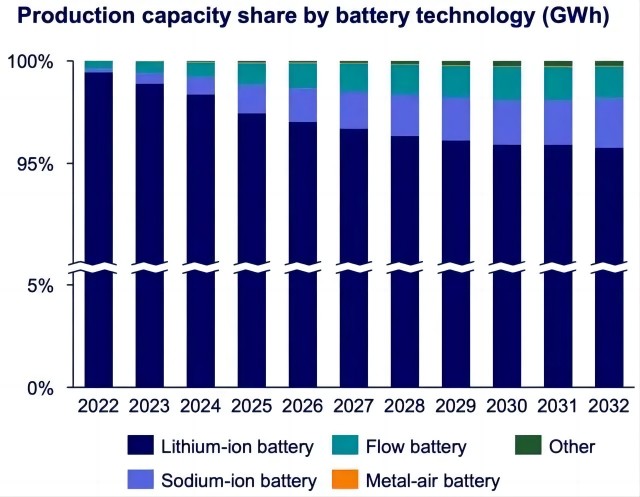

(图1源自伍德麦肯兹)

1)据国际能源咨询机构大模型预测,全球电化学电池储能市场在未来十年中,锂电池将让出4%的市场份额,液流电池和钠离子电池的产能都将翻倍。

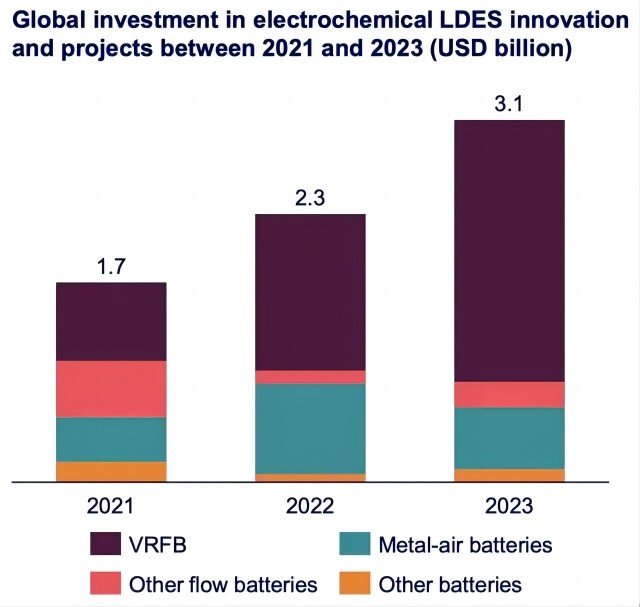

(图2源自伍德麦肯兹)

2)全球电化学长时储能项目发展投资中,钒液流电池2023同比2021年增长了83%,达到了31亿美元,其余非锂电池处于小幅度波动。由此可以看出钒液流电池未来可能将会是一个有潜力的非锂储能发展方向。

|