2、钠离子电池产业链:与锂离子电池类似,钠离子电池产业链也主要包括上游的原材料(正极、负极、隔膜、电解液等)、中游的电芯及电池以及下游的应用。与锂离子电池产业链的主要差异表现在上游正、负极材料以及中游电池厂的技术能力,电解液和隔膜则与锂电池产业链差异不大。从成本结构看,钠电池正极材料价值在钠电占比26%,负极16%,电解液26%,隔膜18%,集流体4%。

表1 钠电池与锂电池产业环节技术路线对比

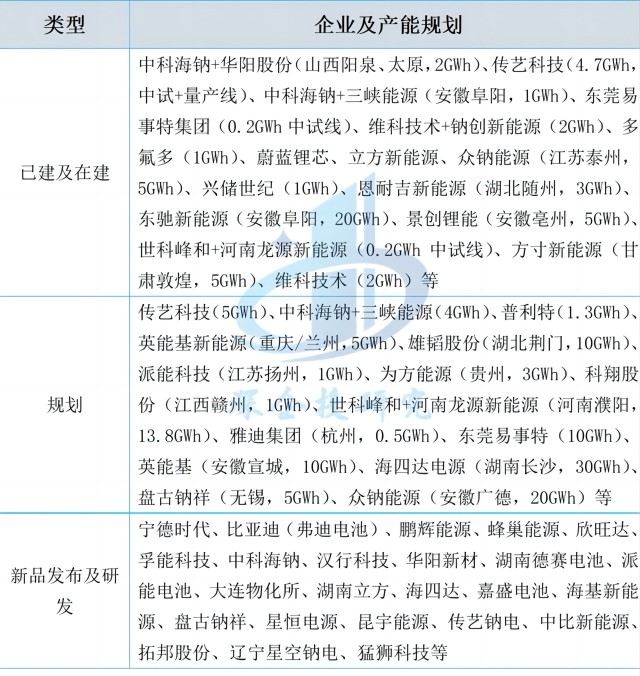

――钠电池电芯单体及集成。钠电池整体上处于产业化前期,竞争格局尚未成熟。目前主要锂电池、动力电池厂商均在布局钠电池技术路线,同时也有大量新能源产业链的企业跨界布局,宁德时代计划于2023年实现钠离子电池量产和装机。中科海钠、华阳股份、鹏辉能源、多氟多、孚能科技、欣旺达、美联新材等已公开宣称最快将在2023 年以后形成钠离子电池量产能力。目前已建及在建钠离子电池产线的企业如下表所示。

表2 钠离子电池主要企业

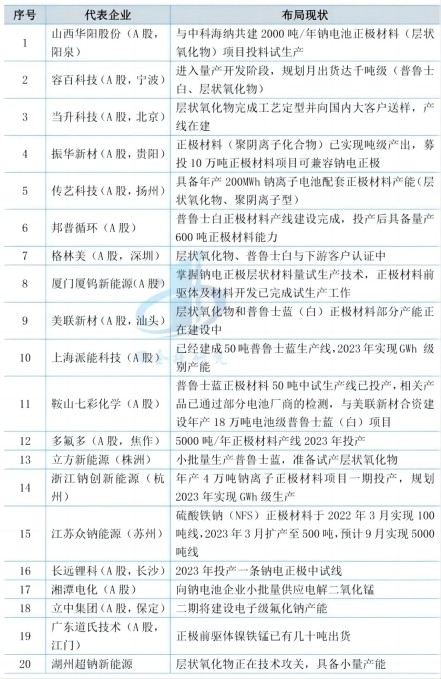

――正极材料。钠离子电池正极材料目前主要有层状氧化物、普鲁士蓝(白)和聚阴离子三种选择。层状氧化物能量密度高,制造工艺与三元锂电正极高度重叠,有利于三元正极厂商技术迁移,产业化进度较快,有望率先商用。普鲁士蓝(白)成本更低,有着较高的电压和可逆容量,材料工艺成熟后性价比更高、发展潜力大,但密度较低,只有氧化物密度的一半,对体积敏感的应用领域来说挑战较大,结构的问题也导致其商业化进展较慢。聚阴离子类化合物结构类似于磷酸铁锂,循环寿命长,基本在4000次以上,理论循环次数可达10000次,但存在可逆比容量低、部分含有毒元素的问题。钠离子电池正极材料国内主要企业如下表所示。

表3 钠电池正极材料(含前驱体)主要企业

|