二、储运

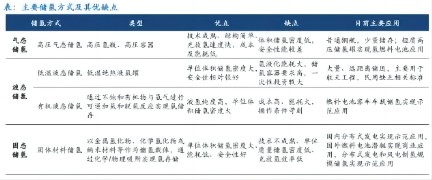

1、储氢技术作为氢气从生产到利用过程中的桥梁,几乎参与氢能产业链全环节。氢储存主要分为三类:气态储氢、液态储氢和固态储氢。高压气态储存技术最为成熟,已广泛应用,低温液态储氢在航天领域有所应用,有机液态及固体材料仅在部分燃料电池及分布式发电中实现示范应用。从技术发展进度来看,短期内高压气态储氢技术都将是国内主流储氢技术。上游制氢端和下游燃料电池端的增长将同时反映至储运设备环节,因此该环节具备最明显的业绩弹性。

2、另外,2035年远期目标2000座加氢站,也将带来相关机会。加氢站分为外供氢加氢站和站内制氢加氢站两种,我国现有加氢站均为外供氢加氢站,即氢气储运至加氢站后在站内进行压缩、存储和加注。我国加氢站加注成本较高,设备成本约占70%。据中国氢能联盟数据,我国建设一座日加氢能力500公斤、加注压力为35MPa的加氢站投资成本达1200万元(不含土地费用),约相当于传统加油站的3倍。未来规模化建设或加油/加氢/加气站合建,单位加注成本有望下降。

3、储运、加注设备以及加氢站相关A股公司包括京城股份(氢燃料储氢瓶技术领域处于领先地位)、科新机电(压力容器、核燃料运输)、厚普股份、蓝科高新、安泰科技、蜀道装备、中材科技等。一些关键零部件也值得关注。一是阀门,随着储存条件的变化,如在氢能源汽车的相关系统或加氢站设备之中,其压力会急剧变化。因此,只要是与氢气有关的系统,所有设备的密封性能都起着决定性的作用,江苏神通、春晖智控等有相关产品布局。液氢保温材料是气凝胶潜在的应用市场之一,相关标的有晨光新材等。高压储氢采用碳纤维以在保证储氢瓶耐压等级的前提下尽量减小该层厚度提高质量储氢率。随着未来氢能重卡逐步推广(重卡单车碳纤维用量最大可达到500kg),储氢瓶引领的碳纤维市场有望成长至万吨级别,中复神鹰,光威复材在相关领域有所布局。

三、应用

1、根据2021年1月8日召开的第三届中国制氢与氢能源产业发展大会,2020年我国产氢量超过2500万吨,基本全部用于工业过程领域;根据中国氢能联盟的预计,2060年氢气需求量达1.3亿吨,其中交通运输领域用氢4051万吨(约总氢需求31%)。燃料电池作为氢能下游应用的突破口,其大规模推广成功与否对氢能产业链是否能成功迈进商业化阶段具有重大影响。

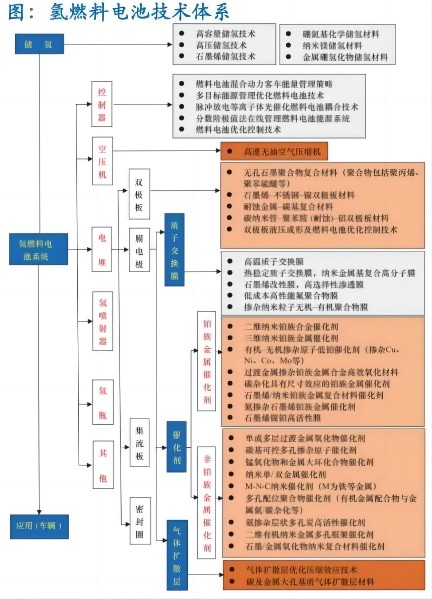

2、燃料电池系统是以燃料电池堆为基本单元,增加必要的辅助零部件构成的一套完整的发电系统。氢燃料电池系统复杂,主要由电堆和系统部件(空压机、增湿器、氢循环泵、氢瓶)组成;电堆是整个电池系统的核心, 包括由膜电极、双极板构成的各电池单元以及集流板、端板、密封圈等;膜电极的关键材料是质子交换膜、催化剂、气体扩散层,这些部件及材料的耐久性等性能决定了电堆的使用寿命和工况适应性。

3、因此,除了燃料电池系统/电堆生产企业,膜电极、质子交换膜、双极板、气体扩散层(碳纸)等核心领域的企业值得重点关注。整体来看,结合此前新能源车、光伏行业的经验,久兴投资基金经理王玺认为,可以适度超前进行氢能相关的新型基础设施建设,一方面大规模投资制绿氢+储运绿氢。降低用氢的成本,提升经济性,另一方面建设加氢站,加大氢能应用场景推广。随着技术进步及政策只需落地,氢能有望快速发展成我国优势产业,从而使产业链上企业大幅受益。

|