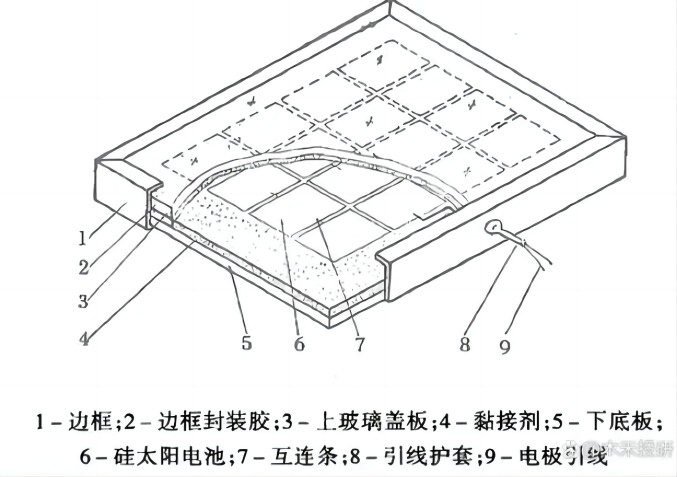

3.上图就是一个平板式光伏组件的示意图,核心就是电池片、玻璃板、边框、胶和线路。

4.顺便说一下为什么光伏组件的颜色一般是呈现蓝色或者黑色?

1)大部分都是蓝色,黑色也比较少。因为那是反射薄膜层反射出来的颜色,太阳光照到光伏面板上后,当然是会被吸收,主要吸收某些颜色波长的光子,比如绿色波长,还有一些颜色是不被吸收的,就会被反射出来。之所以呈现蓝色,就是因为蓝色波长的光反射出来了,人的眼睛看到的自然就是蓝色。之所以呈现黑色,因为全都吸收了,没有反射,所以人的眼睛看到的就是黑色。

2)就好比黑洞,黑洞吸收宇宙万物,连光也吸收,所以才叫黑洞。理论上吸收的越多,效率就会更高,那么黑色更好,但是同时会让面板发热,如果温度高于25℃,转化效率反而又会大幅度下降;所以现在主流就是把蓝色反射出来,就跟人一样,吃多了不好。

3)如果能控制温度,未来可能黑色就变成主流了;光伏组件的参与企业非常多,不过一年的出货量在10GW以上的,也就只有几家头部。

5.上图是我统计的2022年和今年前三季度组件出货量排名前八的八家企业。很巧这8家公司这两年都依然属于前8,只是排名略微有变化,我是按照今年出货量排的。

1)隆基绿能从去年老大的位置,今年前三季度的组件出货量只有43.53GW,跌到了第三名。

2)晶科能源从去年的老二,勇夺今年冠军,出货量高达52.2GW,遥遥领先。

3)天合光能是去年的第三,今年出货量已经超过45GW,排名上升了一位。

4)从这三家的出货量来看,也只有他们目前超过40GW,今年的三巨头肯定非他们莫属,晶澳科技紧随其后,虽然进步也较快,但是前三季度37.63GW的组件出货量,还没有超过2022年39.75GW的出货量;其实在2017年~2021年,晶澳科技一直都是前三,2022年被天合光能反超了。

6.这是晶澳科技主动选择的结果,他选择要利润不要规模。我们对比这几家公司的盈利情况就会很清晰;隆基绿能体量太大,而且有一点非常重要,隆基绿能去年在价格很高的时候,就和多家国企客户签了一个相对比较低的长协价,但是再低也比现在的市场价要高不少,所以在合约内的销量,隆基肯定是全行业毛利率最高的,这不用比;只是季报都没有公布具体产品的毛利率情况,这在半年报里面写了综合毛利率19.08%

7.虽然根据成本可以大概推算组件的毛利,但是肯定不准,所以直接对比营收和利润的关系。

1)晶澳科技和晶科能源的业绩主要来源于组件,但是天合光能有一部分系统产品,不过系统产品的毛利率要比组件高,所以只会拉高利润,不会拖后腿。

2)晶澳科技三季报营收600亿,净利润70亿。

3)晶科能源三季报营收851亿,净利润64亿。

4)天合光能三季报营收811亿,净利润55亿。

8.三组数据对比,区别很明显,晶澳科技以最低的营收,赚到了最高的利润。这就是他放弃保持了5年全球前三的位置,换回来的成果,我们在这些光伏企业的年报里面往往会看到他们都是说“全球前几”,其实中国前三就是全球前三,一个意思没区别,写全球显得霸气一点。接着看排行榜后面的公司,阿斯特稳居第五名,但是未来肯定保不住了;因为通威股份太疯狂了,别看现在通威股份才18GW的出货量,但是通威是2022年才刚进入组件行业,并且出道就排进前十。

9.目前通威的组件产能是55GW,而且还在扩产,按照他要做就做全球第一的风格,排进前三估计都没问题,何况区区第五名。整个组件行业的产能,也一直在爬坡,好多家企业都至少有20GW的扩产项目,能否都按期完工投产,还有比较大的不确定性。因为现在已经很卷了,价格已经很低了。价格都不能用“低”来形容,简直是惨烈,而且还将更惨烈,1元/瓦的价格是组件的盈亏平衡线,我们来看近期竞标的情况;在12月1日,三峡集团公布了光伏组件招标信息。

10.这个项目总容量2141.1549MW,要求是N型单晶双面双玻光伏组件,注意不是P型。中标候选人有六家,分别是正泰、通威、一道、天和、大恒、晶科,单价全部低于1元/瓦。最高价出自天合光能,单价0.992元/瓦,最低价出自正泰新能,单价0.943元/瓦;这已经跌破1元/瓦了,是早就跌破了吗?不!11月28日,华润电力公布了组件招标信息。

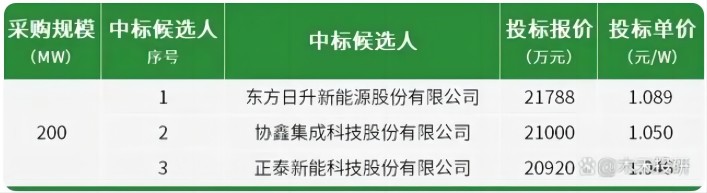

11.这个项目总容量200MW,要求同样是N型单晶双面光伏组件;中标候选人是东方日升、协鑫和正泰这三家,价格全部高于1元/瓦。

1)还有11月22日,大唐集团公布了组件招标信息,我就不上图了。

2)项目总容量5000MW,要求同样也是N型组件,有8个中标候选人。

3)其中最高价出自隆基,单价1.098元/瓦,最低价出自一道新能源,单价1.028元/瓦。也是价格全部高于1元/瓦。

4)在10月份的时候,根据国电电力公布的招标信息,标段2也是N型组件,投标单价全部都还高于1.1元/瓦,也是隆基的价格最高,达到1.241元/瓦。

12.以前虽然说行业内组件的实际成交价已经跌破1元/瓦,但是毕竟不是投标价。也就意味着从12月份开始,N型组件正式跌破1元/瓦,已经和P型组件成了难兄难弟:11月28日,广东省能源集团公布了组件招标信息。

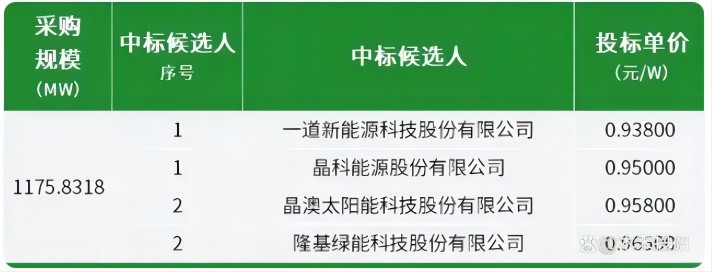

12.这个项目总容量1175.8318MW,要求的就是P型单晶双面双玻组件。其中最高价出自隆基,单价0.965元/瓦,最低价出自一道新能源,单价0.938元/瓦;也就是现在N型价格区间是0.943元/瓦~0.992元/瓦,P型价格区间是0.938元/瓦~0.965元/瓦,差距非常小了。

1)在我看来,这不仅仅只是产能过剩的问题,已经形成价格恐慌。如果只是促进产能出清,其实没什么,万物都有周期,只要是人工生产出来的东西,都必然面临产能周期性的涨和跌。但是怕就怕在科技领域也这样,大家为了活下去,都死守现金流,能不花钱就绝不花钱。

2)那么在研发投入上,肯定也是一样停滞不前。这其实是很不利于行业发展的,大家都不去创新,整个产业链就会吃老本。从我估算的结果来看,0.9元/瓦是组件行业真正的盈亏平衡线,也就是1元左右的时候,头部玩家利润虽然很薄,但也还是有钱赚的。如果跌破0.9元/瓦,很可能就全行业亏损,其实即便保持现在这个价格,在2年之内,就会有50%的光伏企业被淘汰。

3)不要觉得一半的淘汰率很高,我这还是比较保守的估计,所以希望各光伏企业加快海外布局步伐,让国内的竞争压力小一点!