最近几个月,林洋能源连发3则出售光伏电站的公告。若交易完成完,林洋能源自持光伏电站装机规模将会由2021年年末的1.5GW,降低至0.2GW;林洋能源的资产负债率一直不高,长期维持在30%左右。在整个光伏行业,属于偏低的水平。林洋能源曾披露,自家光伏电站业务毛利率超过70%。那么,林洋能源缘何要大规模抛售光伏电站这样的优质资产?为何又认准国电投一家呢?

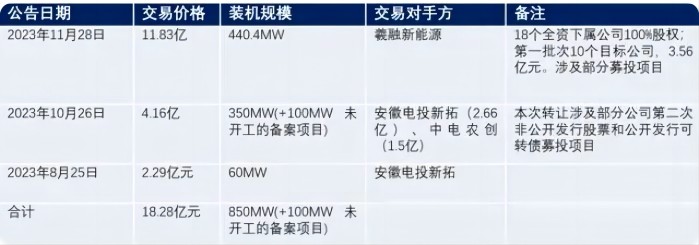

1、林洋卖电站,只认准国电投?林洋能源在今年8月、10月、11月,连续发了3则公告,出售光伏电站。累计交易金额为18.28亿元,装机规模达850MW。

根据林洋能源公告整理

1)林洋能源出售的上述三批次光伏电站,虽然交易对手的名称不相同,但股权穿透下来,无一例外,均为国家电投。赶碳号有理由相信,或许林洋能源和国家电投这个超级大买家已经达成了一揽子的收购协议。

2)公司年报显示,2021年年末,林洋能源自持电站装机为1597MW;2022年年末公司持有电站装机为1049MW。下降的原因是,公司在2022年出售了42座、装机容量为542MW的电站;交易额为16.72亿元。

3)2022年11月,林洋能源公告,拟与中电投新农创科技有限公司签署股权转让协议,将全资子公司山东林洋新能源科技有限公司100%股权转让给中电投新农创,股权转让对价为130,690.00 万元,涉及的装机容量合计约380MW,包括部分公司第二次非公开发行股票和公开发行可转债募投项目。赶碳号查询下来,“中电投新农创科技有限公司”同样是国家电投成员企业。

4)究竟是林洋能源是个香饽饽,还是国家电投是个好买家呢?在2022年这次出售时,公司在公告中表示:“按照正常情况测算,假定电站投资项目收益率为 8%,约9年左右回本。截至2022 年5 月31 日,山东林洋应收账款7.45 亿,主要为可再生能源电费补贴,而可再生能源电费补贴回款根据国家资金拨付情况确定,回款周期较长。”看来,林洋能源回款周期较长的可再生能源电费构成的应收账款,在国家电投那里,却不算个事。电站一卖,应收款就变成了现金流,整盘棋就这样被林洋能源下活了。

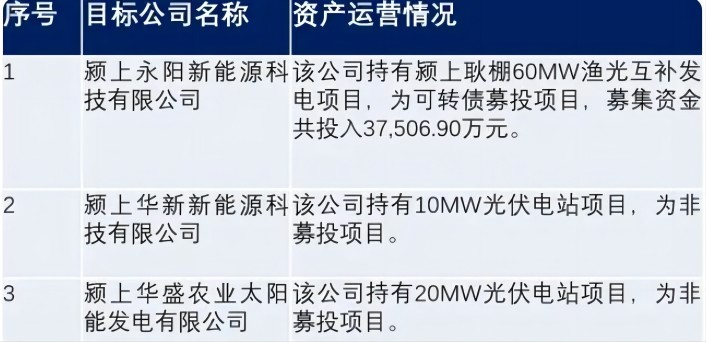

5)近两年,光伏行业大发展,光伏装机规模倍增。而林洋能源自持的电站却越来越少,主题就是一路卖卖卖,甚至不惜“低价甩卖”光伏电站资产。此处赶碳号所说的低价甩卖”,是与项目的初始投资成本相比较而言。以2023年10月26日公告的两笔交易为例:交易标的一是林洋能源3家子公司100%股权,交易对价2.66亿元;交易标的二为公司全资下属公司湖北林洋持有的仙桃林洋新能源科技有限公司100%股权,交易对价为1.5亿元。交易价格又是多少呢?公司公告显示:合计2.66亿元的交易标的一公司涉及的3个标的公司,其中颍上永阳新能源科技有限公司持有颍上耿棚60MW渔光互补发电项目,和2022年出售项目涉及募投项目一样,这一批亦为可转债募投项目,募集资金共投入3.75亿元。

来自公告;交易一涉及的3个标的公司情况

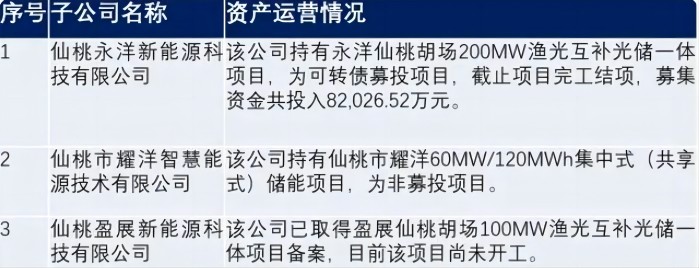

6)公告显示:合计1.5亿元的交易标的二公司――仙桃林洋有3个全资子公司,其中,仙桃永洋新能源科技有限公司,持有永洋仙桃胡场200MW渔光互补光储一体项目,为可转债募投项目,截止项目完工结项,募集资金共投入8.20亿元。

来自公告;交易二标的公司仙桃林洋3个全资子公司情况

|