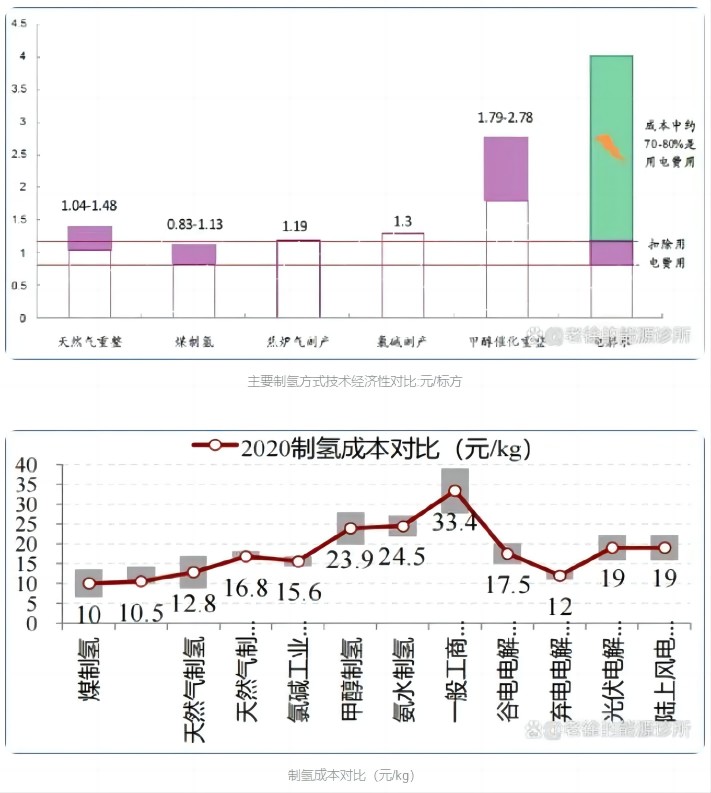

2)当电价成本控制在0.15元/kWh就可与传统手段制氢成本持平,电价低于这个水平则具备价格优势。

3)储存和运输:如制氢价格是11元/kg;长管拖车是20MPa,每100km需要10元;加氢站费用10元;目前加氢站的氢气售价是30-35元/kg(补贴后),另外补贴大约20-30元/kg。

六、风光制氢商业模式

1、传统化工碳减排压力巨大:合成氨、合成甲醇产生大量CO2,碳排放量约占石化和化工行业排放总量的38%;电转氢是Power-to-X的核心:在中国3060双碳目标下,绿氢使用前景广阔。

2、风光制氢合成氨、氮、甲醇等项目已进入示范阶段。

3、电价高是制约绿氢广泛应用的主要因素:电价在0.10-0.15元/kWh左右,电转氨、电转甲烷和电转甲醇才具有经济性。

1)合成甲醇:2022年中国甲醇产量约7800万吨,目前约2480元/吨,市场规模约2000亿。

2)合成氨:2022年中国氨产量约4600万吨,目前约4100元/吨,市场规模约1900亿。

3)商业模式1:

①西北部地区具有丰富的风光资源。以目前的技术条件评估,西北部6省风电技术可开发量超过5000GW,目前已开发容量仅120GW,只占可开发量的2.4%,具有非常大的开发潜力。

②实现更低的度电成本。目前三北地区风电项目度电成本已经可以做0.15~0.20 元/kWh;预计到2025年,可以进一步下降到0.12~0.15元/kWh,Power-to-x 的成本问题有望获得解决。

4)商业模式2:在中国3060双碳目标下,传统化工碳减排压力巨大,绿氢使用前景广阔;西北部地区具有丰富的风光资源,随着制氢行业、风光发电行业的技术发展,风光发电项目度电成本进一步降低,风光制氢成本与传统化石能源制氢相当,且能实现零碳排放的目标,风光制氢将具有切实可行的商业模式,迎来大规模的推广应用。

当电价成本控制在0.15元/kWh就可与传统手段制氢成本持平,电价低于这个水平则具备价格优势。

如制氢价格是11元/kg;长管拖车是20MPa,每100km需要10元;加氢站费用10元。

目前加氢站的氢气售价是30-35元/kg(补贴后),另外补贴大约20-30元/kg。

传统化工碳减排压力巨大:合成氨、合成甲醇产生大量CO2,碳排放量约占石化和化工行业排放总量的38%。

电转氢是Power-to-X的核心:在中国3060双碳目标下,绿氢使用前景广阔。

电价高是制约绿氢广泛应用的主要因素:电价在0.10-0.15元/kWh左右,电转氨、电转甲烷和电转甲醇才具有经济性。

合成甲醇:2022年中国甲醇产量约7800万吨,目前约2480元/吨,市场规模约2000亿。

合成氨:2022年中国氨产量约4600万吨,目前约4100元/吨,市场规模约1900亿。

以目前的技术条件评估,西北部6省风电技术可开发量超过5000GW,目前已开发容量仅120GW,只占可开发量的2.4%,具有非常大的开发潜力。

目前三北地区风电项目度电成本已经可以做0.15~0.20 元/kWh;预计到2025年,可以进一步下降到0.12~0.15元/kWh,Power-to-x 的成本问题有望获得解决。

在中国3060双碳目标下,传统化工碳减排压力巨大,绿氢使用前景广阔。

西北部地区具有丰富的风光资源,随着制氢行业、风光发电行业的技术发展,风光发电项目度电成本进一步降低,风光制氢成本与传统化石能源制氢相当,且能实现零碳排放的目标,风光制氢将具有切实可行的商业模式,迎来大规模的推广应用。