三、三元软包电池产业链分析

1、上游产业链分析

1).成本构成:三元软包电池原材料成本取决于上游正极材料、负极材料、隔膜、电解液、铝塑膜等,不同厂家生产成本大同小异。三元软包电池成本结构中正极材料占比约60%、负极材料占比约8%、电解液占比约10%,隔膜占比约6%,以上四大主材占到总成本的85%。三元软包电池成本结构中除传统的电池材料外还包括铝塑膜,其成本占比只有3%,但是是软包电池生产不可或缺的重要部分,铝塑膜等关键辅材国产化及进口依赖降低将推动国内软包市场发展。

2).关键材料供给情况:铝塑膜源于日本,第一代铝塑膜产品由日本昭和电工与索尼公司在1999年合作研发生产,后续DNP也开始自主研发。目前日本DNP市占率50% ,全球排名第一,其次是日本昭和电工和韩国栗村化学,市占率分别为12%和11%;日韩企业全球供应占比73%;国内企业主要包括新纶新材、紫江企业、璞泰来、明冠新材、华正新材、道明光学等,合计市占率25%。新纶新材通过收购日本凸版印刷旗下的T&T进入铝塑膜行业,紫江企业、道明光学等通过自行研发实现批量供货。我国是全球最主要的动力电池消费市场,2020年全球占比44%,相比之下铝塑膜供应地位与市场消费地位难以匹配。

3).竞争壁垒:材料、工艺、设备构成国产替代主要阻碍。材料方面,铝塑膜主要原材料为尼龙、压延铝箔、CPP和胶粘剂,部分中低端铝塑膜和所有高端铝塑膜原材料都依赖进口。工艺方面,国产铝塑膜的反应条件和精度控制较差,大多数耐电解液性能和冲深不过关。国产的冲深在5mm左右,国外可以做到8mm,甚至达12mm。设备方面,铝塑膜生产设备包括铝箔涂布机、干法复合机、双面涂布机、热法复合机等,其中精密涂布所需的设备严重依赖日本进口。尤其是动力类铝塑膜设备要求更高,大多为定制化精密设备,定制周期普遍在15个月以上。动力类产品认证周期也较长,一般18-24个月;整体来看,目前部分国产铝塑膜的性能和可靠性也已经达到与进口产品相当的水平,实现了批量生产,未来国产铝塑膜有望打破日本垄断,实现进口替代,为我国软包电池企业提供稳定的铝塑膜供应链。

2、产业链下游分析:随着下游新能源汽车市场的快速发展,动力电池也进入爆发期,带动软包电池需求上升,中国动力电池出货量从2017年的36.3GWh上升至2022年的465.5GWh。从规划来看,中国要求2025年新能源汽车占汽车产销达到25%,并且制定了双积分等政策。目前动力电池在软包电池整体渗透率较低,随着国产化推进加之动力电池整体需求持续爆发,软包电池需求持续增长。

四、三元软包电池的应用前景分析

1、在封装的技术路线上,由于国内多年的方形以及圆柱技术的发展积累,导致软包市场份额逐年下降,国外市场过去一直以软包技术路线为主,受国内市场影响,选择方形或者圆柱路线的车企愈来愈多。2021年特斯拉发布4680 大圆柱电池,在原先圆柱基础上进行技术迭代和机构创新,拥有比原来更高的能量密度以及成组效率,且成本有望不断下降,因此,可能进而挤压软包的市场份额,使竞争更为激烈。但是,值得注意的是,一线主流车企对软包路线认可度仍然较高,从国际市场来看,外资头部厂商对软包路线较为偏好,除中国以为市场中软包电池迎来爆发增长,与国内自主品牌新能源汽车争夺需求,未来软包电池也存在较大的发展机遇。

2、一方面,软包电池的应用完全可以扬长避短,例如用在对成本不那么敏感的PHEV、HEV车型上。PHEV、HEV车型需要的电池容量相对较小,采用容量较小的方形电池成本并不低,而软包电池的散热性较好,安全性的优势得以体现。高能量密度、长续航要求下,软包动力电池相对于方形和圆柱动力电池能量密度相对更高(目前可量产软包动力电池单体能量密度达到240-250Wh/Kg的水平,而同材料体系的方形动力电池能量密度为210-230Wh/Kg)。

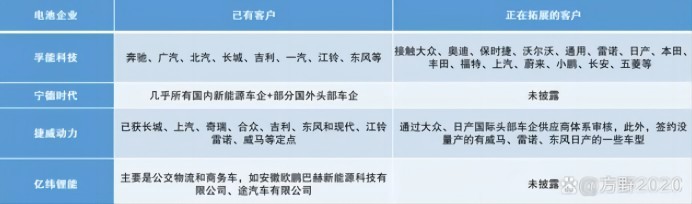

3、另一方面,合资车企、外资车企正在大力发展新能源汽车,其中不少车企采用软包电池,中国软包电池市场份额将会被拉动。在国际市场,采用软包电池的车企不在少数,这类车企对技术路线都有自己的想法和规划,例如,大众、通用、戴姆勒、现代、日产等LG化学的大客户,将会大规模采用软包电池,在中国市场上,这些企业往往也会采用自己熟悉的电池路线。以软包电池国内市占率排名前三的孚能科技、宁德时代、捷威动力为例,与众多车企合作情况如下。

表2:国内主要软包电池企业和车企合作情况

1)三元软包电池安全和高能量密度优势更符合新能源汽车长期发展趋势,国内车企已开始加速布局。2021年,蔚来开始选用软包电池,小鹏搭载的电池也由圆柱转向软包。随着技术进步带来的降本和终端市场消费升级,国内市场或将向欧洲等软包电池渗透率较高的国家看齐。以孚能科技、捷威、卡耐、万向一二三和亿纬锂能等为代表的中国软包动力电池企业,在资金支撑下,目前正加大产能建设和客户开发力度,未来产销规模将保持高成长性。

2)根据软包电池的特性来看,软包使用铝塑膜,安全性能好在不容易爆炸,在热膨胀产生高压气体时,容易冲破铝塑膜四处溢出,即便发生漏液起火也不易爆炸,事故严重性低于方形和圆柱电池。未来半固态及凝胶电池、固态电池等技术路线将使得软包漏液问题得到根本性解决,从而安全性将进一步提升。未来软包电池在体积和重量敏感的车型上成为主导,能实现800公里以上的续航里程和更佳的操控性能(薄底盘、轻电池)。软包电池采用叠片工艺,循环性能更佳,电池使用寿命长,未来过渡到半固态及凝胶电池、固态电池等技术路线也将使用叠片技术,产线可以无缝衔接。

|