一、行业基本情况:锂离子电池主要由正极材料、负极材料、电解液、隔膜等构成,其中正极材料市场规模大、产值高,是锂离子电池的关键材料。锂离子电池的本质是利用锂离子参与的氧化还原反应实现电能和化学能的相互转换。锂离子电池的评价指标包括能量密度、循环寿命、倍率性能、安全性能等,其中能量密度取决于正负极的相对电压和克容量,而对于特定的材料体系,理论电压和理论容量都是一定的。应用领域主要包括新能源汽车、储能以及电动工具等,属于资本密集型、技术密集型行业,尤其在新能源汽车领域应用前景广泛、未来市场前景广阔。

1、电池分类比较

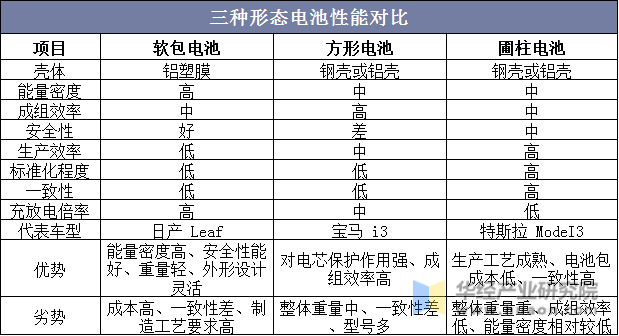

1)根据封装方式和形状不同,电池可分为方形电池、软包电池和圆柱电池。方形电池和圆柱电池主要用铝壳、钢壳,软包电池所用的关键材料与传统的钢壳、铝壳电池之间的区别不大(所用的关键材料正极材料、负极材料、电解液及隔膜基本相同),最大的不同之处在于软包电池需要铝塑膜,这也是软包锂离子电池中最关键、技术难度最高的材料。软包装材料通常分为三层,即外阻层(一般为尼龙BOPA或PET构成的外层保护层)、阻透层(中间层铝箔)和内层(多功能高阻隔层)。

2)不同类型电池各有优劣,成本、安全性、生产效率为重要衡量指标。由于形状不同,圆柱电池主要采用卷绕工艺;方形电池可以采用卷绕和叠片工艺,目前以卷绕为主;软包电池也可以采用卷绕和叠片工艺,主要以叠片工艺为主。

3)不同类型电池的性能也不相同,圆柱锂电池直径较大限制了终端消费电子产品厚度,方形锂电池外观设计较为固定,相比于软包锂离子电池难以做到薄型化,两种锂离子电池均无法较好满足消费类电子产品对轻薄、尺寸多变的要求。软包锂离子电池在能量密度、安全可靠性、循环寿命及快充性能等方面具有明显优势,在技术路线上十分贴合消费类电子产品应用需求。

表1 不同外形的动力电池性能对比

(1)圆柱电池在设计上基本和日常所见的5号电池一样,特斯拉就是使用这种电池外形,其工艺成熟、性能稳定、能量密度较高,电池与电池之间会留孔隙,利于散热,但使用金属外壳导致重量较大,国内江淮EV系列车也用这种电池。

(2)方形电池重量轻、能量密度较高,能根据不同车实现定制,目前使用这种电池的有宝马i3系列、荣威ERX5系列、蔚来ES8系列、比亚迪系列,但每种车型使用电池型号不统一。

(3)软包锂离子电池采用铝塑膜作为包装材料,质量较轻,整体安全性较高;外形设计较为灵活,可根据客户需求定制电池外形。使用这种电池的有戴姆勒、雷诺、日产,由于采用铝塑膜封装,机械强度差。

2、电池技术创新应用

1)近几年来,基于物理层面上的技术创新,在上述主流封装形式基础上,衍生出了多种优化电池工艺,比如特斯拉推出的4680,比亚迪推出的刀片电池,广汽推出的弹匣电池,国轩推出的CTP无模组电池,提高了体积利用率,在延续高安全性的同时,大大提高了续航里程,有利于技术普及和推广。

2)4680电池(也称无极耳电池或全极耳电池)[2]让三元电池发展进入到新的阶段,利用圆柱电池体积能量密度高的特点,平衡了成本与能量密度提升的最佳尺寸,逼近了圆柱电池体积能量密度的上限。一方面,无极耳的设计不仅能够提升电流的大小,还能降低电池内阻,限制电池发热。另一方面,圆柱的弧形表面,一定程度上限制电池之间的热传递,特别是相比方形电池和软包电池紧密连接的状态,圆柱电池即便充分接触,仍然留有较大的间隙,能够减少电池之间的热传递。此外,4680电池在三元锂电池安全性上也取得了突破,但是由于极耳收集和极耳焊接技术难点,对电池寿命和安全性造成一定的影响。

3)刀片电池(属于方形电池的一种),通过结构创新,将长度大于0.6毫米电池排列成矩阵,并将电池直接集成在电池组上进而跳过“模组”,大幅提高了体积利用率,最终在同样的空间内可以装入更多电芯标。相较传统电池包,“刀片电池”的体积利用率提升了50%以上,达到了高能量密度三元锂电池811的同等水平,一定程度上克服了磷酸铁锂电池在续航方面的不利因素,同时成本还低于三元锂电池。

4)弹匣电池(属于方形电池的一种)在没有牺牲续航和提高成本的基础上,实现了高安全、长续航、低成本;相对于同类普通电池包,体积能量密度提升9.4%,重量能量密度提升5.7%,成本下降 10%。

5)CTP高集成动力电池(Cell To Pack,属于方形电池的一种),将电芯直接集成至电池包。由于省去了模组组装环节,CTP电池包空间利用率提升、电池包重量减轻、能量密度提升和成本下降,具有安全性高、循环寿命长、成本低的特点,提高了车辆的整体续航能力。

二、动力电池市场格局

1、根据《中国新能源汽车动力电池行业发展白皮书》,2022年全球新能源汽车总体销量达到2082.4万辆,较上年同期增长61.5%,从而带动全球动力电池装机量达到518GWh,其中中国新能源汽车销量达到688.4万辆,同比增长94%,带动中国动力电池装车辆达到294.6GWh,累计同比增长90.7%。

1)产量方面,2022年,我国动力电池累计产量545.9GWh,累计同比增长148.5%。其中,三元电池累计产量212.5GWh,占总产量38.9%,累计同比增长126.4%;磷酸铁锂电池累计产量332.4GWh,占总产量60.9%,累计同比增长165.1%。

2)销量方面,2022年,我国动力电池累计销量达465.5GWh,累计同比增长150.3%。其中,三元电池累计销量193.5GWh,占总销量41.6%,累计同比增长143.2%;磷酸铁锂电池累计销量271.0GWh,占总销量58.2%,累计同比增长155.7%。

3)装车量方面,2022年,我国动力电池累计装车量294.6GWh,累计同比增长90.7%。其中,三元电池累计装车量110.4GWh,占总装车量37.5%,累计同比增长48.6%;磷酸铁锂电池累计装车量183.8GWh,占总装车量62.4%,累计同比增长130.2%。

4)在出口方面,2022年,我国动力电池企业电池累计出口达68.1GWh。其中,三元电池累计出口46.9GWh,占总出口68.9%;磷酸铁锂电池累计出口20.9GWh,占总出口30.7%。

5)从电池形状来看,方形电池全年装机量约为273.9GWh,同比增长95.8%,占比攀升至90.8%;软包电池装机量约为17.7GWh,同比增长76.8%,占比为5.9%;

6)从企业排名来看,根据中国汽车动力电池产业创新联盟数据显示,2022年,宁德时代、比亚迪分布以48.20%、23.45%的占比领先于其他企业,排名3-10名分别未中创新航、国轩高科、欣旺达分别、亿纬锂能、蜂巢能源、孚能科技、LG新能源、瑞浦兰钧。

|