18、运营端:换电站运营成本更具优势

1)换电站具有购电成本优势。据艾瑞咨询,换电站和充电站的运营成本主要包含购电成 本、设备维护成本、劳务成本、场地租金、其他运营成本。购电成本方面,充电站购电电 价为电网实时电价,而换电站内充电系统主要以集中充电、交流慢充的方式对更换下来的 电池进行充能,在电度电价低谷时段集中充电使得换电站具有购电成本优势;劳务成本方 面,换电站仍需一定人力进行运营、电池更换,而充电站基本可实现无人运营,换电站劳 务成本高于充电站;设备维护、场地租金和其他类成本二者大抵相同。 多家智能汽车制造商积极推进无人换电站布局,进一步优化换电运营成本。

2)在蔚来第 三代换电站上,通过加装两块 Orin-X 芯片和两个激光雷达,实现召唤换电与自动泊入的功 能。车主将车辆停在换电站旁边的指定起始区域后,车辆便能够自动泊入电站并进行换电。 无人换电站不仅人工成本大幅降低,换电效率也显著提升,从而提高换电站的可持续性和 经济性。

3)从需求端来看:乘用车、商用车换电渗透率逻辑各异,换电模式应用场景广泛。根据应用场景的不同,车辆可分为乘用车、商用车两种。乘 用车多用以方便出行,主要用于载运乘客、随身行李等;商用车指为商业活动设计的车辆, 主要用于大规模运载人员、货物及牵引挂车。目前来看,私家车、出租车、公交车、短途 重卡均可作为换电的应用场景,并且大多场景已开始逐步落地。未来随着政策端支持和技 术端推动,预计换电模式将进一步渗透进私家车领域,换电应用场景将丰富。

4)细分来看,换电在乘用车、商用车上应用逻辑各异。负荷率通常指发动机某段时间内 的平均负荷与该段时间内的最高负荷的百分比,负荷率越高,车辆在同等条件下的运行里 程越高。因此,高负荷率更适用于远距离、长时间的车载应用场景,主要用于部分出租车与重卡之中。

5)具体来看:

(1)对于出租车而言,长时间停车充电会导致损失相应载客收入, 机会成本较高;因此,基于效率与机会成本考虑,快速补能的换电模式契合车辆运营要求。

( 2)对于重卡车辆而言,目前大多数重卡均采取“1 车 2 司机”配置昼夜行车,以满足运货 需求;基于时间成本考虑,重卡适合通过换电缩短补能时间。

(3)目前包括干线物流车、渣土 车、重卡、矿坑车及部分专用车在内的各类用车场景均在大力发展换电模式,相关产品及 商业化逐步被市场验证。

19、商用车:重卡发展前景广阔,或成换电模式主流方向:商用重卡与换电降本方向相得益彰或成为换电模式主流应用场景。

1)相较于乘用车及 其他商用车,重卡具以下特点:

(1)重卡多为两班倒、全天候运营,对充电等待时长极为 敏感;

(2)重卡多为批量采购(约占 30%),有望实现规模化运营;

(3)重卡多负责重型产 品运输,而其仓储位置一般位于远郊且起止点、运输路线相对固定,对换电站密度要求较 小。

2)从换电场景来看,预计未来降本方向主要在于:

(1)电池可拆卸,且拆装较为方便, 节省单位服务时间;

(2)车型规格统一,形成规模化优势以压低单位成本;

(3)区位选址于 特定区域,降低租金成本。综上所述,商用重卡的特点与换电模式降本方向一致性较高, 未来或成换电主流应用方向。

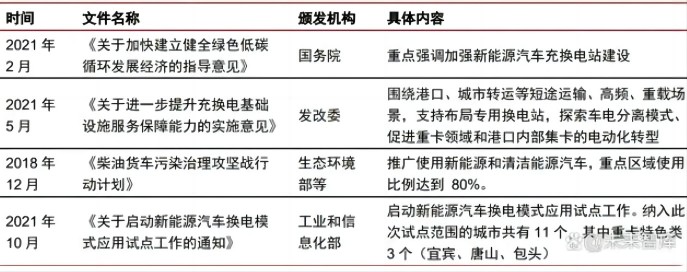

3)政策指引换电重卡发展方向,电网和发电企业已陆续布局。从政策力度来看:2019 年起,政府出台相关政策鼓励新能源汽车在货运领域的推广应用,陆续颁布《柴油货车污 染治理攻坚战行动计划》、《重污染天气重点行业应急减排措施制定技术指南》等,将清洁 能源车辆占比≥80%作为评优指标;2021 年 10 月,工信部、国家能源局联合印发的《关 于启动新能源汽车换电模式应用试点工作的通知》,首次提出在宜宾、唐山、包头三座城 市进行换电重卡试点;在国家政策指引下,地方政府也相继出台支持政策,促进换电重卡 发展。

4)从企业表现来看,目前多方企业加紧布局:

(1)电网企业:国网下属商用电动汽车 公司将换电重卡作为业务重点,与电力企业、矿山企业等达成合作,据商用电动总经理海 晓涛在《2022 中国汽车供应链大会》上发表的主题演讲,截至 2022 年 6 月商用电动投建 运营商用车和乘用车换电站 11 座,服务各类商用车超过 800 辆;

(2)电池企业:宁德时代 全资子公司时代电服于 2022 年 1 月发布换电品牌“EVOGO”;且宁德时代于 2023 年 1 月对其进行增资,注册资本由 2 亿元增至 15 亿元,增幅高达 650%;

(3)新能源车企:蔚 来 2021 年发布 NIO Power 计划,计划到 2025 年建成 9 纵 9 横 19 大城市高速换电网络。

4)“车电分离”模式破局成本劣势,换电重卡赛道持续发展。新能源换电重卡主要采取 “车电分离”的运营模式:

(1)运营商仅购买裸车,电动重卡所需动力电池由资产管理公 司向电池企业批量购买并运营;

(2)用户以租赁方式从电池资产管理公司租用电池;

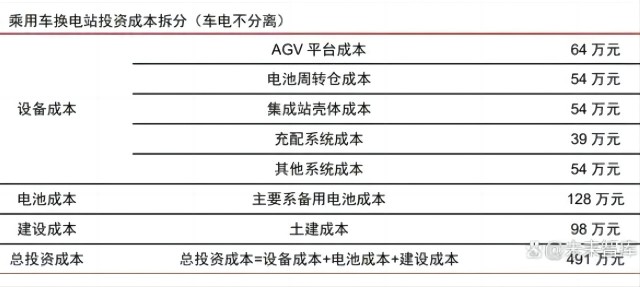

(3)电 池管理公司融资布局形成换电全产业链生态圈(动力电池、动力总成、换电集成、智能联 网),向用户提供换电车辆、换电站、车联网以及投资、融资租赁等服务。据我们测算, 相比于传统的充电模式,换电模式在行使 105 万公里的全生命周期下相较燃油重卡可节省 约 37 万元的电池成本。

5)得益于“车电分离”模式持续推广,换电重卡迎来高速发展。从销售数量来看,据电 车资源统计,2022 年 1~12 月换电重卡共销售 12431 辆,同比增长 285%,成为新能源重 卡第一补能车型;其中 12 月份换电重卡销量更是呈现井喷式增长,共销售 3349 辆,同比 增长 353%。从换电站规模来看,据艾瑞咨询统计,2021 年商用车换电站数量 658 座,同 比增长 139%;用电市场与运营市场分别达 9.5 亿、23.3 亿元,同比分别增长 138%与 75%; 换电重卡配套设施短板日渐补齐,未来有望迎来更大发展。从目前新车申报来看,根据工 信部 2023 年 1 月最新发布的第 367 批新车申报产品公示,本批上榜的 298 款新能源专用 车中,换电重卡占据 28 款,环比增长 21.7%。

6)我们测算,换电重卡的 TCO 成本相较燃油重卡大幅减少。全生命周期成本理论(TCO, Total Cost of Ownership)将总成本分为三部分:设备购置成本、生命周期运行成本、停 工期间损失的生产成本。

7)考虑到交通运输行业特点,叠加疫情管控放松对停工损失的减少, 我们将购置成本、使用成本和维护成本纳入 TCO 理论分析框架,并作出如下假设:

(1)基 本电费(含税,含服务费)1.40 元/kwh,燃油价格参考 2023 年 2 月 8 日 92#油价,取 7.8 元/升;

(2)总运行里程假设为 105 万公里(5 年×300 日/年×700 公里/日);

(3)假设电池采用三块,电池租赁成本 1300 元/月,电池购买成本 31.02 万元/块;

(4)燃油重卡购置税 2.60%。我们的测算结果显示:采用电池租赁/单独购买方式的换电重卡 TCO 成本仅为 388.24/379.90 万元,相较于燃油重卡分别节约 5.9%与 7.9%,未来随着成本进一步下降 预计经济性将更加凸显。

7)换电模式对基本电费极为敏感,对运行里程则表现稳健。根据我们的敏感性分析测算:

(1)其他条件不变,当基本电费小于 1.55 元/kWh 时,换电重卡相较于燃油重卡拥有成本 优势;

(2)其他条件不变,当全生命周期运营里程在 50 万~250 万公里变动时,对应年运 营里程 10 万~50 万公里,换电重卡相较于燃油重卡有明显成本优势。

(3)目前,一方面随 着疫情管控的放松和经济逐渐回暖,交通运输行业有望迎来复苏,成本对运行里程稳健的 换电重卡表现优异,未来有望迅猛发展;另一方面,碳中和背景下,预计新能源行业电价 将受益于补贴或行政性降价,未来电价上涨空间有限,换电重卡优势将长期维持。

20、乘用车:B 端赛道确定性较强,C 端未来可期出租车市场未来可期。出租车换电模式未来可期,主要体现在:

1)出租车每日行驶 里程在 300~400 公里,且对充电时长较为敏感,适合于快速的换电模式;

2)出租车质保 需要里程在 40 万~50 万公里以内,采取快充易损伤电池,在里程超出后将导致电池使用 寿命下降,因而换电模式更为有利;

3)出租车多为集中采购,可采用统一车型,与换电 合力规范化、规模化发展。 双班制出租车场景更适合换电车型,司机收入优于充电模式 4.61%。对高频使用的运 营车来说,电动汽车的补能效率极大影响了运营车辆的收入水平。

4)根据《纯电动出租车换 电运营模式收益分析》(刘青,2022)中的测算,在理想情况下,采用换电模式的出租车 司机可实现月盈利 7834 元,分别高于天然气型、充电型 3.12%、4.61%。

5)换电标准统一助力打开乘用车 C 端市场,有望增加行业规模。当前行业内仅蔚来等小 部分车企推出的电池租用服务涉及私人换电领域。但随着换电进一步普及和换电站的兼容 程度增强,运营商将会进入私人消费市场。目前,行业内存在两种发展方向:1)实行“车 站兼容”方案,即一个换电站能给多个车型换电,促进换电运营商进一步走进私人换电市 场。目前,奥动新能源的“红色奥动战略计划”将通过共享换电实现“车站兼容”;协鑫 能科的乘用车换电站也可兼容两款以上的换电车型;此外,吉利、蔚来、上汽等车企纷纷 推出适配自家多种车型的标准电池包。

6)换电站运营商通过“车站兼容”可实现对同一品牌 的多种车型进行换电,并向 C 端市场进行延伸。

7)实现标准化应用。宁德时代的“巧克 力换电块”电池是其中的典型代表,据 EVOGO 官网,其采用最新 CTP 技术,可提供 200 公里的续航;分箱换电模式下,车主可在换电时任意选取一到多块电池以适配不同里程需 求;该换电站将适配全球 80%已经上市及未来 3 年将要上市的纯电平台开发车型。

21、行业空间测算:成长空间广阔,2022~2026 年 CAGR 有望达 93%:基于新能源车保有量,我们对换电站保有量进行测算。通过前文论述,我们对换电行 业未来发展做出如下关键假设:

1)得益于产业链各环节企业的积极推进与换电出租车、 换电重卡的未来前景,我们认为 2023-2026 年换电车渗透率逐年提升,其中乘用车 2023/24/25/26 年渗透率分别为 4%/6%/8%/10%,商用车渗透率分别为 15%/22%/29% /35%;

2)参考过往三年平均水平,假设 2023-2026 年新能源乘用车/商用车占新能源车销 量比重保持不变,分别为 95%/5%;

3)年度内的汽车保有量损耗(报废车辆)可忽略不 计,因而,当年度保有量=上年度保有量+当年度新增量;

4)考虑规模效应的存在,假设 单站价值量以每年 2%的速度下行。基于上述测算,我们认为,换电行业将在未来迎来井 喷式发展,预计 2026 年换电站保有量将达到 27489 座,对应 2022~2026 年 CAGR 达 93%; 2026 年换电设备市场规模有望达 305 亿元,当下换电站制约因素正逐步改善。

22、历史上新能源换电商业模式屡屡受挫:

1)2007 年 1 月,以色列出于国家安全考虑,计划大力发展电动汽车项目。同年 10 月, Better Place 成立,是世界上第一家从事新能源汽车换电运营的公司。2008 年,Better Place 公司与雷诺日产汽车公司签订合作协议,提出“换电站+电池租赁+平价国民车”的商业模 式,Better Place 首先向汽车公司购买雷诺 Fluence ZE,再结合车电分离的销售模式,通 过电池运营服务获取利润。2008-2013 年期间,Better Place 在全球布局换电网络,分别 在以色列、丹麦累计开设了 39、17 个换电站,并在日本、澳大利亚、加拿大等国家布局。 其中 2011 年 4 月,Better Place 与中国南方电网就换电模式签订战略合作协议,共同在广 州建立供应链中心和电动汽车网络,并曾计划同年在广州设立换电站及体验中心;但是 Better Place 最终于 2013 年 5 月 Better Place 申请破产,我们认为其破产的原 因主要有三点。

(1)用户习惯尚未形成,新能源汽车市场渗透率低。

(2)换电站建设成本和 运营成本过高。

(3)车企配合度低,电池尚未完全标准化。以中国市场为例,主要获利方 为国家电网和 Better Place,大部分车企对于统一电池标准积极性低。

2)2013 年布伦特原油价格高达 119.17 美元/桶,新能源汽车再次受到市场青睐,特斯拉 为了进一步提高新能源汽车的市场占有率,解决用户充电难的问题,同时推出了充电、换 电两种模式。充电模式方面,2012 年 9 月首次部署超级充电桩。换电模式方面,2013 年 6 月,特斯拉首次公开 93 秒的换电技术,并于 2014 年在美国加州哈里斯农场建立第一个 新能源汽车换电站。 然而,2015 年开始特斯拉停止换电业务运营。我们认为换电模式最终不敌充电模式 的原因有三点。

(1)换电模式价格贵、手续繁琐不受用户青睐, 。车主换电需要额外支付 60-80 美分的换电服务费用,并且更新后的账单需要自费邮寄给特斯拉换电站;

(2)换电站成本 高利润低。换电站所提供的电池兼容性低,异形电池无法跨车型共享,低利用率无法摊销 换电站的高昂建设及运营成本;

(3)缺乏政府支持。换电站的选址难度大,特斯拉多为私 有车型,车主轨迹多样,为了尽可能服务更多的客户,换电站的地皮批准往往需要政府提 供支持;同时政府还应为换电站建设提供财政补贴。 |