14、换电模式下电池灵活升级,真正解决“补能焦虑”:电车“里程焦虑”的本质是“补能焦虑”。如今新能源车续航里程普遍在 500KM 以上 甚至超过部分燃油车,但续航焦虑确始终存在。我们认为“续航焦虑”的本质为对补能的 不确定性而产生的焦虑;我们认为这种不确定性主要来自:

1)充电桩的不确定性:油车 占位、坏桩概率、补能时间等;

2)补能便利度的不确定性:能否找到充电桩、充电速度。 总结来看电车“补能焦虑”的本质是充电设施易用性和密度及补能速度存在不确定性。

3)换电站或许是“补能焦虑”的终极解决方案。燃油车没有里程焦虑的根源在于加油站 的补能时间与成功补能具备较高的确定性。

4)换电站与加油站类似补能时间具备高确定性、 不存在占位问题。一旦换电站大面积铺开,则补能便利性接近燃油车,并且不会对电网产 生巨大负荷。

5)从运营成本上来说换电站甚至更优,燃油作为一种“中心化”资源油料需要 油罐运输,这就导致了巨大的能源浪费;而电力作为一种“去中心化”资源既保留了加油 站的便利性及补能速度,又具备充电桩一样的去中心化能源,我们认为换电站或许是补能 的终极解决方案。

15、车电分离优化电池利用效率,利好电池回收和梯次利用:电池问题始终是影响新能车用户购买决策的关键因素。根据中国消费者协会公布的 《2021 年全国消协组织受理投诉情况分析》,新能车消费者主要投诉问题前三分别为:

1). 安全问题如行驶中断电、自燃、自动驾驶失灵等;

2). 电池质量问题;

3). 续航里程缩水。

电池作为新能源汽车最为核心部件也是影响消费者购车的关键因素,大多数起火自燃等事 件与电池健康状态及电芯老化不无关系,也是阻碍新能源车发展的主要障碍之一;CTB、CTC 电池车身架构技术提供高性能,但维护及易修复性较低。在电池技术发 展的当下愈多车型逐步采用 CTB、CTC 等电池方案,通过将车身、电池、底盘融为一体 的方案提升电池包能量密度和车身轻量化水平,这种方案可以减少电池包厚度,从而减轻 电池包对车内垂直空间的挤压,缺点是车身与电池组一体化在碰撞或电池包受损或更换维 修时较为复杂,只能拆开底盘更换电芯,从而推高碰撞维修成本;换电模式的电池包安全性、维护及可维修性相较 CTB、CTC 等车身架构方案更优。 新能车自燃多来自于电气线路短路和电池包受损,车身一体化电池方案较难做到对电池包 高频维护保养;而对于换电模式来说,每一次换电都是电池包的自检,有效消除电芯安全 隐患。以蔚来的充换电站充电系统为例,其充电设备和供电设备已经能完成充电过程和供 电状况的实时监视;换电的每一次补能都是对电池的一次检测保养,除了电池包外壳受损 的问题,电池包内部电芯状况也可以实时监测预防电芯潜在风险。

16、充电模式对电网要求高,换电更加电网友好:充电桩增压配电网络,超充大规模落地存在瓶颈。充电桩的功率提升和大规模应用给 配电网带来了更大的压力,进而引发了一系列电网问题,影响了 800V 超充的大规模落地:

1)国网经济技术研究院研究显示,电动车充电高峰与居民日常用电高峰重合度高达 85%, 充电桩的功率提升和数量扩张会进一步加剧电网在用电高峰的压力,电网付出额外成本以 满足用电高峰的短时间、大幅度用电会导致其资源峰谷时的闲置成本增大、设备使用率降 低;

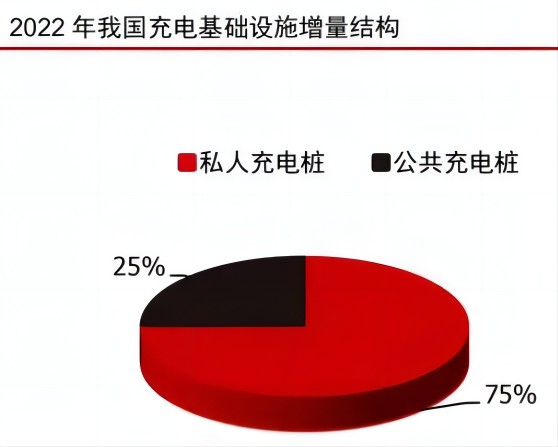

2)充电桩充电的瞬时功率较大,会引起电压偏移,影响电能质量,若严重到电压越 限甚至会引发配电安全事故。800V 超充造成的电压偏移相比于普通充电桩更加严重,可 能危害配电网的安全运行;3)据中国电动汽车充电基础设施促进联盟及能链智电联合发 布的《2022 年中国电动汽车用户充电行为白皮书》,截至 2022 年底,我国约 66%的充电桩是私人充电桩,75%的充电桩增量来自私人充电桩,导致了充电桩分布不均匀,加大了 电网管理调控的难度。

3)小区电力总容量有限,充电车位数量上限难以突破。目前诸多小区由于先前并未进行 相关规划,电力总体容量不足,无法在不影响居民正常生活的同时提供足量的充电车位。 这一问题归根结底是来自于小区配电容量是有上限的,通常合理的车位:桩比为 3:1,也 就是说仅有约 30%的小区停车位能有配电容量去装配充电桩。当新能源车整体保有量超过 30%后(月销量渗透率已超 30%),日常补能问题将会面临很大的压力,新增新能源车主 或需要下班后去商业充电桩充电,这将对未来电车使用体验提出极大挑战,进而可能影响 新能源车保有量提升。充电车位不足问题根源来自小区本身,进行改造成本大、困难重重, 极大制约了充电桩的终端大规模落地应用。

4)换电模式充换电时间可控,可减轻电网负荷并协助其调峰调频。充电桩对电网形成的 高压力很大程度来自于使用者的无序充电,而换电模式充电时间可控、用电负荷均衡。换 电站可以响应电网调度,在用电负荷较小时(如夜晚)对电池集中充电并在用电高峰期直 接向居民提供充满电的电池,不仅减轻了电网压力,还可以协助其削峰填谷。根据蔚来汽 车公告,截至 2022 年 8 月,蔚来在全国的 1067 座换电站中已有 575 座换电站参与错峰 充电,比例接近六成,谷时用电比例由 12%提升至 20%,30 天内转移高峰期用电量达 410 万度,将无序充电变为有序可控充电,避开居民用电高峰期,极大缓解了电网的压力。据 蔚来公告,目前蔚来换电站已经开始参与浙江电网调峰,成为国内首家接入到国家电网调 节虚拟电厂的车企。近年全国多地用电负荷激增,根据国家电力调度控制中心统计,2022 年全国电网统调最高用电负荷已达 12.9 亿 KW,同比+6.3%,中国电力企业联合会预测 2023 年全国最大电力负荷可能超过 13.7 亿 KW,在未来用电高峰期负荷越来越大的趋势 下,换电站作为虚拟电厂协助调峰调频的价值将愈发凸显。

5)拥有储能功能的换电站可以协助调频,为电力系统安全运行护航。换电站可以在电网 频率出现偏差时接入电网调度中心参与电网调频,确保电力系统安全运行。以蔚来为例, 根据其站内电池分配情况,其每个换电站有 600-700 度电的储能能力,站标约 13 块电池。 其中 2-3 块用于用户更换所备电池,其余 10-11 块电池在闲时可随时接受电网指令向电网 放电 5-10 分钟用于协助电网调配。2022 年蔚来在合肥的 15 座换电站曾帮助电力调度控 制中心在 1 分钟内降低负荷 1.4 兆瓦,而自身每块电池的充电时间仅增加了约 5 分钟,几 乎不影响用户的正常换电服务。

17、换电单站投资成本较高,但运维降本空间较大:目前充换电站主要服务乘用车,因此我们对乘用车充换电站投资成本进行对比。同时 需注意在不同地区内不同数据信息如购电成本等存在一定的微小差异,相应比例为取平均 值后等进行处理过的数据;此外由于各地充电单桩/换电单站一次性补贴不等,多居于 200-300 元/KW 间,因而不计入下文成本分析与计算。

1)充电站:国内以交直流混用站为主,总投资成本 150-250 万元。据艾瑞咨询,充电站 投资成本主要由设备成本(充电机、电量计费系统、其他设备)、建设成本(建筑建造、 配电变电设施建造、消防设施建造)构成。充电机由一定数量和比例搭配的快充桩和慢充 桩组成,其中硬件设备/制造/人工成本分别占设备购置成本 93%/4%/3%;建设成本占总投 资成本比重约 25%。单站总投资成本约 150-250 万元,正相关于充电机配比数量。

2)换电站:乘用车单站投资成本约 491 万元。换电站投资成本主要包括设备成本(换电 机器人、电池仓、换电平台等)、电池成本和建设成本。设备成本中,AGV 平台/电池周转 仓/集成站壳体/充配系统占总投资成本比重分别约 13%/11%/11%/8%;其他系统包括监视 设备消防和消防设备等,占比 11%;电池成本/建设成本分别占比约 26%/20%,合计单站 投资总成本约 491 万元。

|