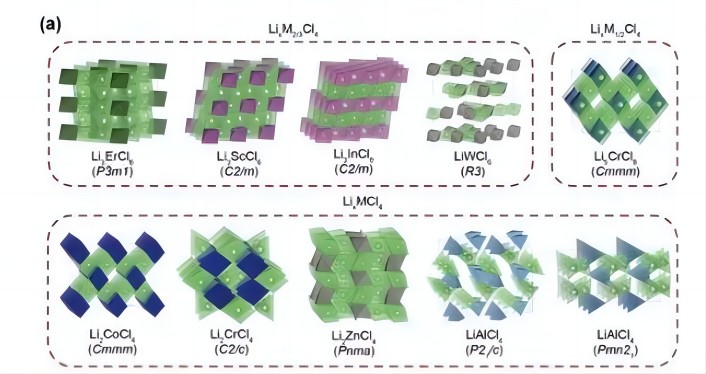

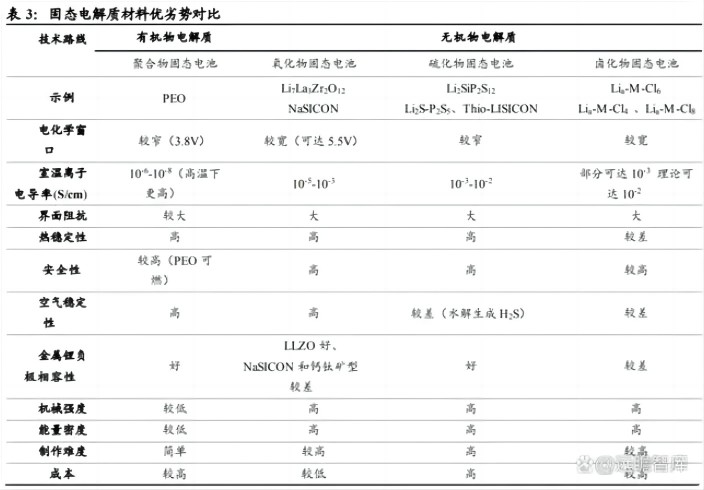

6).卤化物电解质:耐高压电导率高,对湿度和温度敏感

(1)卤化物电解质的化学通式为 Lia-M-Xb,源于在卤化锂 LiX (X =Br、Cl、F)中 引入高价态的过渡金属元素 M 阳离子,调节 Li+及空位浓度进而形成类似 Lia-M-Xb 类化合物。相较于氧化物及硫化物,一价卤素阴离子与 Li+的相互作用比 S2−或 O2−更弱且半径较更大,极大提高电解质的室温离子电导率,电解质理论离子电导率可达 10−2 S/cm 量级。同时,卤化物一般具有较高的氧化还原电位,与高压正极材料具有更好的兼容性,可以实现在高电压窗口下的稳定循环,被认为是全固态锂离子电池中非常有发展潜力的材料。

(2)目前常见卤化物电解质有三类:Lia-M-Cl6、Lia-M-Cl4 及 Lia-M-Cl8 类卤化物,前两类的离子电导率可达到 10-3S/cm。但卤化物电解质在不同温度下易发生相转变从而影响电导率,并且在空气中易水解,因此合成成本高昂。此外,过渡金属与锂金属反应导致锂负极兼容性较差。

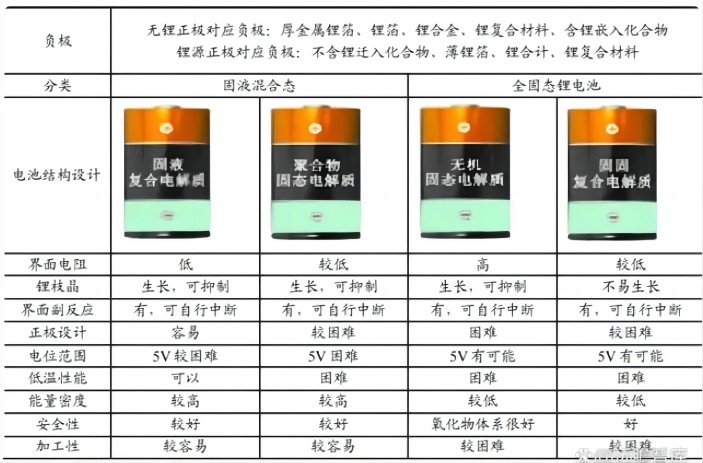

3. 固态电解质当下的难点仍待改进:固体电解质材料主要的问题集中在离子电导率偏低、固体电解质/电极间界面阻抗大,界面相容性较差、充放电过程中的材料体积膨胀收缩导致界面容易分离等,从而直接影响电池的低温性能、快充性能、能量密度与功率密度,具体来看:

1)固态电解质室温离子电导率偏低,限制充放电速率。传统液态电解质的分子结构较为松散,离子可以更自由地运动,相比之下固态电解质的晶体结构通常比较稳定,离子的运动需要克服晶格的位移和能垒,导致离子电导率受限。因此液态电解质室温离子电导率约为 10-2S/cm,但固态电解质离子电导率通常比电解液低 10 倍以上。低离子电导率会限制电池的充放电速率,导致电池的功率输出受限,降低电池在高功率需求下的能量密度。因此固态电池在商业化之前需突破离子电导率的瓶颈。

2)固固界面导致阻抗增大,降低输出功率。在全固态锂电池中,电极与电解质之间的界面接触由固液面接触变为固固点接触,由于固相无润湿性,因此固固界面将形成更高的界面电阻,不利于锂离子在正负极之间传输,导致电池的功率输出能力减弱、充放电效率降低。

3)固固材料在充放电中体积不断膨胀收缩,导致界面容易分离。固态电解质材料与正负极极片之间的阻抗增大,电池在循环过程中由于正负极不断膨胀和收缩,产生大量的内部微裂纹,最终导致固态锂金属电池快速失效、寿命减少。

针对以上问题,主要的改善工艺集中在元素掺杂、界面层修饰、电极柔性复合等:

(1)设计改进固态电解质,掺杂其他元素协调。如锆掺杂工艺主要通过将例如锆酸锂(LiZrO2)等含锆成分添加到固态电解质中,以改善其离子电导率和界面稳定性。锆酸锂作为一种具有高离子迁移率的材料,当其添加到固态电解质中时,可以提供更多的离子传输通道,促进离子在电池中的快速传输。除此之外,锆掺杂工艺可以改善固态电解质与电极之间的界面接触,减少界面阻抗和界面反应,提高电池的循环稳定性。

(2)引入界面修饰层增加接触降低阻抗,减少副反应提升稳定性。常用的界面修饰材料包括 LiNbO3、LiPO3 和 Al2O3 等。界面修饰层能提高界面的粘附性和相容性,增加有效的接触面积,有助于提高离子在界面处的传输效率。界面修饰层还可以起到物理和化学屏障的作用,减少界面反应发生,提高界面稳定性。

(3)采用复合电极、柔性、无定形、凝胶态界面,如目前已有的液态锂电池方案与固态电解质进行混合。

4. 固态电池产业化初探,氧化物配套混合态有望率先量产

1). 行业进展:聚合物固态已小量生产,氧化物配套混合态接近量产

(1)当前固态锂电池的应用大体还处于实验室阶段,商业领域仍属于小批量制造。具体来看:聚合物电解质目前有小批量生产应用领域有限。由于聚合物固态电解质和传统液态锂电池接近,可利用现有设备通过改造生产,并且工艺简单、成本较低,故较容易达到量产条件。目前聚合物薄膜电池已经有小批量生产,但只适用于微型器件,大容量的电芯比较难以制作。

氧化物电解质接近量产条件。氧化物电解质在国内发展较快,目前常用氧化物体系跟电解液或聚合物复合制成固液混合电池,产业链基本成熟,初创公司已经接近量产阶段,是国内混合固液类型的固态锂电池逐渐趋同的路线。

(2)硫化物高成本短期较难改善。硫化物电解质如硫化锂、硫化磷需要进行高压下的化合,制备难度较高,同时硫化锂成本极高导致硫化物固态电池成本远高于液态电池,据赣锋锂电估算当前 350Wh/kg 体系硫化物全固态电池成本约 40 元/Wh,距离量产还尚为遥远。

(3)卤化物电解质进展迅速潜力巨大。目前卤化物电解质的研究进展较快,其离子电导率、正极材料兼 容性、空气/潮湿环境稳定性等问题还有待进一步改善,但其低成本、环境友好,相比其他电解质具有更为优异的高电压正极稳定性,相对较高的锂离子电导率等特性适合作为一项独特的正极侧的电解质策略推动全固态电池走向实用化。

(4)目前国内固态电解质侧重于氧化物体系,日韩侧重于硫化物体系。我们认为,考虑到全固态电池研发和加工门槛较高,固液混合电池作为中间形态电池方案有望率先大规模生产,成为液态锂离子电池体系的有效补充。混合固液锂电池中同时含有液体和固体电解质,相较全固态锂电池,固液混合锂电池虽然在安全性、能量密度和电位上限有所折让,但工艺门槛更容易突破,因此混合固态电池被视为液态电池向全固态电池迭代的一种重要方案,短期内有望成为国内企业主要路线。

2). 相关企业:氧化物和硫化物技术路线布局领先

(1)固态电池初创企业、传统动力电池企业和汽车厂商加速固态电池落地。从布局固态电池的企业类型来看,主要分为四类:第一类是固态电池初创企业,部分已经建成小规模实验线,如 QuantumScape、台湾辉能、江苏清陶、北京卫蓝等;第二类则是具有规模化生产经验的传统动力电池企业,如宁德时代、国轩高科、赣锋锂电等;第三类是致力于布局上游的主流汽车厂商,如丰田、宝马、大众、东风等;第四类是致力于固态电解质开发的材料企业,如当升科技等。

随着对电池安全性和能量密度逐步提升的要求,固液混合态电池迎来发展机遇,有望成为当前液态锂离子电池体系的补

充。具体到电解质方面,固态氧化物电解质以其较高的电导率、较宽的电化学窗口较好的稳定性及较低的成本,有望率先实

现产业化。