随着碳中和、能源转型发展逐渐成为全球共识,全球氢能产业进入快速发展阶段,欧美日韩等20多个主要经济体已将发展氢能提升到国家战略层面,并相继制定发展规划、路线及相关扶持政策,加快氢能产业化发展。本文将从氢能产业政策、产业链、市场等多个层面出发,全面梳理氢能产业发展现状并作出展望:

一、氢能――终极环保能源:氢能是指氢和氧发生化学反应释放的化学能,氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,具备零污染、零碳排放等诸多优势,被称为21世纪“终极环保能源”,可视为气候友好型能源解决方案的重要选项,也是新能源转型赛道上的技术路线之一。

1、氢能除了作为一种清洁能源,还是一种重要的工业原料,是重要的工业和特种气体,在石油化工、冶金工业、食品加工、电子工业、有机合成等方面有着广泛的应用。

2、氢能可以作为天然气、汽油、柴油等能源的替代,并与锂动力电池形成互补,与汽油、柴油相比,氢的燃烧或电化学产物只有水,不存在碳排放和污染物。

3、根据氢能的来源及形成过程,一般将氢能分为“灰氢“、“蓝氢“与“绿氢“。

1)灰氢主要是通过煤炭、天然气等化石燃料燃烧产生的氢气,在生产过程中会有二氧化碳等温室气体排放,目前市场上绝大多数氢气均是灰氢,占比约95%;

2)蓝氢指采用化石能源制氢+碳捕获与封存技术(CCS)获取的氢气,制氢过程中碳排放大幅度降低;

3)绿氢指由核能、可再生能源通过电解水等手段获取的氢气,制氢过程中无温室气体排放。

4、氢能被称为“终极环保能源”,相比普通能源具有10大优点(资源丰富、来源广泛、便于储存、利用形式多、燃烧热值高、高温高能、导热性好、低碳清洁、可再生利用、安全环保)而备受青睐,在交通、工业、建筑等领域应用潜力巨大,商业价值可观。

二、政策引领:世界各国为了更好应对气候变化以及实现能源结构转型,愈加重视氢能产业的发展,不断出台各项政策引领产业发展,加大政府扶持力度,降低制氢成本。

1、国际层面:产业支持政策不断出台,全球绿氢项目大增

1)早在20世纪70年代,日本和美国等多个国家就开始探索氢能和燃料电池技术。

2)美国从 1990 年开始制定各项政策为氢能发展提供方向,明确发展路线,并提供巨额资金构建和完善氢能产业链各环节;

3)欧盟各国相继颁发国家氢能战略,提出了未来 30 年渐进式的氢能发展路径,德法等五国相继发布国家氢能战略,共同助力欧洲氢能战略的完成;

4)日本从2017年开始陆续颁发相关政策,引导政府部门、企业和研究机构大力推进氢能发展利用。

2、我国层面:国家未来重要能源体系,政策扶持助力氢能腾飞。

1)我国政策持续发力,大力推动氢能全产业链发展;我国已将碳达峰、碳中和纳入生态文明建设整体布局,将氢能规划为未来国家能源体系的重要组成部分。

(1)从 2020 年氢能被列入能源范畴以来,氢能在低碳发展领域的战略地位愈加凸显。国家能源局等部门联合出台氢能相关政策,引领氢能产业快速发展:

(2)2021年7月23日,国家发改委、国家能源局正式联合发布《关于加快推动新型储能发展的指导意见》,氢能被纳入“新型储能”。

(3)2022年3月23日,国家发改委和国家能源局联合印发《氢能产业发展中长期规划(2021―2035年)》,氢能被视为国家重点战略新兴产业。

(4)2023年1月6日,国家能源局印发了《新型电力系统发展蓝皮书(征求意见稿)》,提出充分发挥氢能作为二次能源的优势,推动可再生能源制取“绿氢”。

(5)2023年8月8日国家标准委等六部门联合印发《氢能产业标准体系建设指南(2023版)》,明确了近3年国内国际氢能标准化工作重点任务。

(6)从国家近年颁发的氢能产业相关政策来看,均在极大程度上助推了我国氢能产业高质量发展。

2)地方因地制宜、“百花齐放”,氢能扶持政策相继出台。

(1)在国家政策的高度引领下,各地积极规划布局氢能产业。自2021年氢能被国家正式纳入“新型储能”起,不到一年就有约30个省出台了氢能产业发展规划,这些规划的实施在国内初步形成了五个示范区,分别为京津冀、河北、河南、上海和广东。

(2)2022年,山东、山西、陕西、内蒙古、川渝、湖北等主要的非示范城市群也出台了中长期推广规划,涉及氢能基础设施的建设、燃料电池汽车的推广、氢能产业生态体系的构建等多个领域。

(3)同年,南京、郑州等地政策相继出台,并提出 2025 年发展目标。

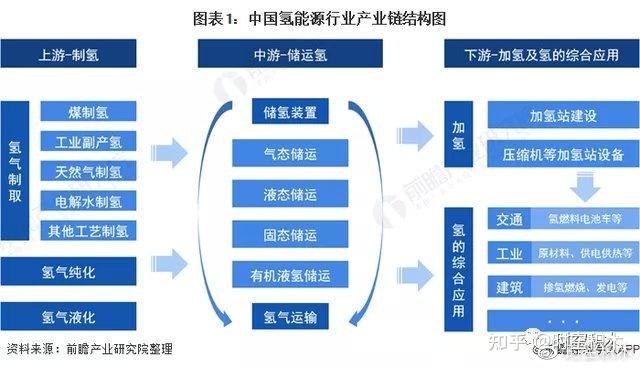

三、产业链条

1、如图,产业链上游制氢主要有化石燃料制氢、工业副产氢、电解水制氢以及光解水制氢、生物质制氢五种制氢方式(说明:国外主要制氢方式为天然气重整制氢,我国主要利用工业制氢)。

2、产业链中游主要包括氢储运和加氢站建设。氢气的储存根据氢存在的相态可以分为高压气态储氢、液氢、固体材料储氢,根据储氢方式的不同可将运氢分为长管拖车运氢、管网运氢等。

3、2023年4月10日,我国首条内蒙古至北京的“西氢东送”输氢管道示范工程被纳入《石油天然气“全国一张网”建设实施方案》,标志着我国氢气长距离输送管道进入新发展阶段。

4、产业下游包括燃料电池以及终端应用,其中燃料电池是核心,也是最具发展潜力的环节。终端应用方面,氢气可用于交通领域和工业领域,其中工业领域侧重于绿氢对灰氢的替代,主要将绿氢用于合成氨、合成甲醇。

5、拓展阅读――关于中国产业链

1)我国汽车工业和汽车产业链经历了从零到一、从无到有,随着产业规模的扩张,中国汽车企业开始注重产业链的整合和协同创新。2)通过优化内部资源配置、合作研发等措施,提高核心零部件的自给能力和技术水平。这使得中国汽车产业在全球市场竞争中具备更强大的实力。

3)在全球产业链重构的过程中,我国正面临前有堵截、后有追兵、中间国家摇摆、内有转型之困等等挑战。同时,全球力量对比呈现东升西降、国内超大规模市场优势凸显、产业升级势头正盛、我国在全球产业链当中的枢纽地位得到进一步强化。

4)在此背景下,我国如何扬长避短,在全球产业链重构当中重塑竞争力、开辟新的发展空间?

四、氢能市场

1、氢能产业现状:目前,国内氢能产业呈现快速发展趋势,已掌握氢能制备、储运、加氢、燃料电池和系统集成等生产技术,在部分区域实现燃料电池汽车示范应用。全产业链规模以上工业企业超过 300 家,集中分布在长三角、粤港澳大湾区、京津冀等区域;我国是全球最大的产氢国,2022年氢气产量达3781万吨。据中国氢能联盟预测,2026~2035年,我国氢能产业产值可达5万亿元,2050年氢能将占我国能源比重的10%以上,氢能产业链前景非常广阔。

2、氢能市场需求:根据平安证券研究所的统计预测,我国未来氢能上游制氢、中游储运加注和下游应用三个环节分别有着1万亿元、250亿元以上和万亿级的市场规模,氢能市场将会成为一个巨大的蓝海市场,有着巨大的发展潜力。

图片来源:平安证券研究所

(1)根据中国氢能联盟的预测,在2030年碳达峰愿景下,我国氢气的年需求量预期达到3715万吨,在终端能源消费中占比约为5%;可再生氢产量约为500万吨,部署电解槽装机约80GW。

(2)在2060年碳中和愿景下,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中占比约为20%;其中工业领域用氢占比仍然最大,约7794万吨,占氢总需求量60%;交通运输领域用氢4051万吨,建筑领域用氢585万吨,发电与电网平衡用氢600万吨。

五、展望未来

1、发展机遇――“氢”风拂来,“氢”车上路:我国氢能发展趋势向好,受国家政策利好驱动,地方政府和企业积极性较高,且上下游产业链的技术水平逐步提高,具有较大的资源和市场潜力;预计未来10年,我国将形成更完整的氢能产业体系,将构建涵盖储能、交通、工业等领域的多元氢能应用生态,对能源绿色转型发展起到重要支撑作用,氢能源发展将迎来大机遇。

1)国家顶层设计引导:发展氢能产业的最大机遇就是国家的大力支持。预计未来相当长的时间,氢能源发展都是国家战略发展的能源之一,特别是氢燃料电池汽车核心技术自主发展成熟前,氢能产业都将处于政策性利好的风口阶段。

2)地方政策强力支撑:国内超30个省市出台扶持氢能产业发展的相关政策,主要以支持新能源汽车政策和环保政策的形式发布,为氢能产业的发展提供了机遇。

3)产业万亿市场支撑:由前述可知,全产业链未来可预见的市场规模超2万亿级,市场发展潜力巨大。

4)资本市场活跃引爆:从2021年开始,氢能产业受到了资本市场的高度关注,可通过资本运作快速抢占市场并实现引爆,未来将成为培育新经济增长点的重要途径。

2、行业发展建议:虽然氢能发展前景得到共识、氢制取来源逐步多样化、政策利好及市场空间日趋增大,但我国氢能产业发展时间尚短,仍面临基础设施建设薄弱、产业成本过高、示范应用布局不协调、绿氢占比低等难题。对此,结合世界各国发展经验做以下几点建议:

1)适度超前合理部署基础设施建设:基础设施的普及决定了用氢终端的推广,在具有用氢潜力的地区,需提前部署输氢管网、加氢站等基础设施;优先在氢能产业发展较快、产业基础较好、应用场景较为成熟的区域重点布局加氢站等基础设施,发挥示范区对周边地区的带动作用,最终实现全国范围的推广应用。

2)补强核心技术,优化链条应用成本:氢能人才是全球稀缺的高精尖人才,应强化人才培养,推动“产学研用”结合,同时加强国际项目合作,补强核心技术,实现核心技术国产化和平价化并降低应用成本。

3)拓展氢能应用场景,实现多能联动互补

(1)发电领域可布局氢燃料电池分布式热电联产设施及氢电融合微电网;

(2)储能领域可探索可再生能源+氢储能的模式;

(3)交通领域重点围绕中重型车辆、新能源客货车辆、船舶等专用交通领域实现氢燃料电池应用;

(4)工业领域开展石油炼化、合成氨等行业的绿氢应用。

4)发挥绿氢示范应用项目作用:当前,我国绿氢的制备规模、应用规模和应用范围均较小,已经规划通过的绿氨、绿甲醇项目大部分技术经济性不高,市场商业应用不广泛;因此需重点推广绿氢开发利用,在“双碳”目标的减碳场景下,绿氢有着丰富的应用场景:一方面可以与新能源电站配合,发挥氢能储能的作用;另一方面,在工业领域,氢能也可以作为减碳的重要工具。

|