近年来,随着行业参与者综合实力逐步增强:产业链内部整合加速,上游为了增厚利润倾向于向下游拓展业务,而下游出于保障核心资源供应的考虑加速布局上游,行业内股权投资频繁,整合后企业的资金实力及盈利能力显著提升;新能源行业近几年经历了一个快速爆发期,并非是新企业雨后春笋般扎根而生,而是原有企业在政府补贴政策叠加的背景下,(1)摆脱补贴依赖,深耕已有产业线,进行产能规模扩张;(2)多方位投资布局,不断拓展向行业上下游扩大经营范围;(3)打造行业专门型人才,提升研发力度。这一系列行业改观使我国新能源行业的科技水平在世界上都能具有较强的竞争力;随着我国产业链的完备性不断提升,成熟的一体化制造体系将为实现“双碳目标”提供强有力的产业支撑。因此,投资者重点关注新能源产业链上市公司将带来可观回报。

一、新能源上下游对比分析:新能源上游企业相对下游企业来说,在整条产业链上更具发展潜力,更值得重点关注。

1.下游政策福利逐渐消退。大体上,现有补贴政策出现额度收紧、企业补贴技术标准不断提高的趋势。对于下游造车行业,2022年,新能源汽车的补贴标准将在去年的基础上降低30%,2022年以后的新能源汽车将不再获得政府补贴。

2.造车企业频受“缺芯之痛”。从2020年初开始,汽车行业饱受芯片短缺困扰,2021年国内外不少汽车企业决定减产甚至是短期停产。近年来这一轮汽车芯片短缺受诸多因素影响,不乏芯片产业自身的周期性影响,还有新冠疫情等突发性因素所致。

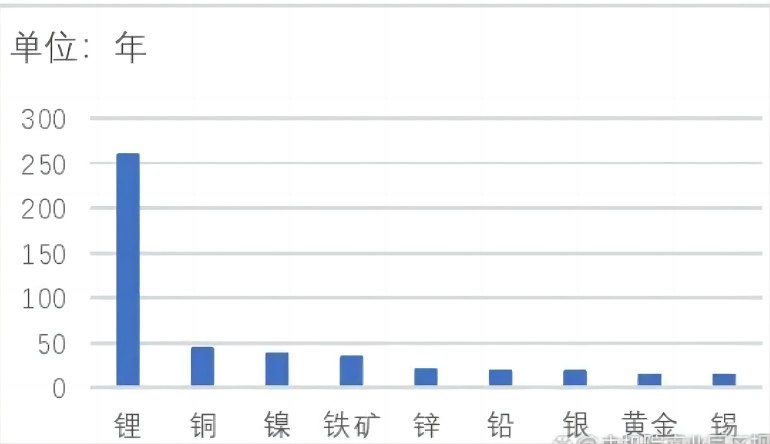

3.锂资源储量可观。从矿产资源的静态可开采年限(全球资源储量与年产量之比)来看,锂当前的静态可开采年限高达256年,如图3-2。

而横向对比其他金属矿产,铜、镍、铁矿、锌分别为44、38、35、21年,这说明当前锂元素供应端的瓶颈主要在于采选能力的不足而非资源的稀缺,如图3-3。

图3-3 全球主要金属矿产的静态可开采年限 来源:中机院

4、提升现有锂开采能力势在必行。尽管锂被称为“稀有金属”,但实际上其是自然界中丰度排名第27位的元素,在地壳中约含0.0065%,在自然界中并不算稀有。2009-2010年全球锂探明储量储量增长由410万吨猛增到1300万吨,这主要因为锂电池在消费电子领域需求暴增。从2019年开始,面对动力电池需求刺激,全球锂资源可开采储量再度攀高。至2020年末,全球锂资源已探明储量为2100万吨,但目前全球每年产量仅8.2万吨左右,产能严重不足。面对下游的旺盛需求,电池级碳酸锂价格从2020年底的五万元每吨更是飙升至如今近50万元每吨。

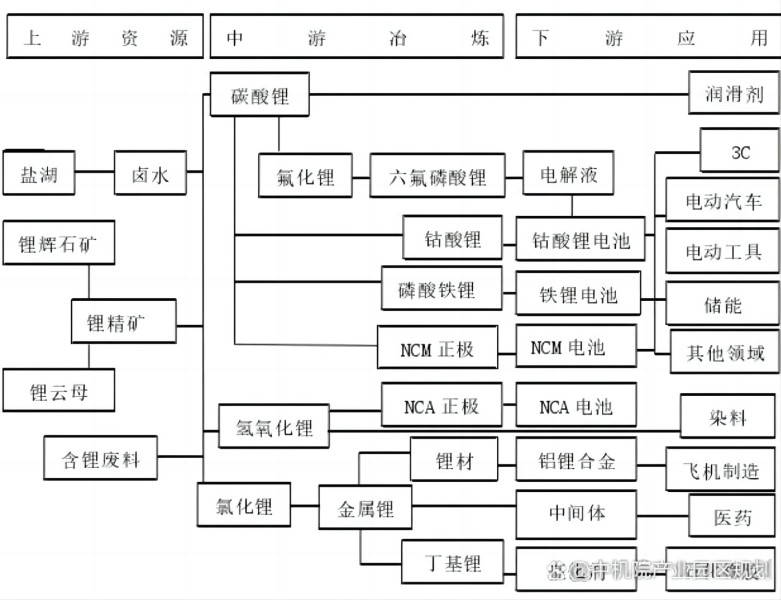

二、锂加工业简介:锂(Li)是一种银白色金属元素,特点是高比热和高电导率,广泛蕴含在矿山、盐湖以及云母中,主要提取方式是从锂辉石和盐湖中提锂。从产业链自上而下来看,上游主要从锂辉石和锂盐湖卤水中提锂,为中游锂化合物供给端提供锂原料。根据上游资源的不同,锂产业链中游的主流生产工艺分为矿石提锂和卤水提锂两种。产业链中游为锂产品冶炼行业,锂产品按照纯度不同通途也有所不同,分为工业级、医药级和电池级。锂纯度高于99.5%的锂产品如电池级碳酸锂和氢氧化锂用于生产锂动力电池的正极材料,而工业级碳酸锂主要用于陶瓷玻璃等传统工业;氟化锂可以作为锂动力电池的电解液;电池级金属锂可用于一次性锂电池的负极材料,工业级金属锂可用于生产有机锂化物用于航空材料,深加工制成的丁基锂可用于合成橡胶和生产医药中间体。锂产业的下游有陶瓷玻璃和合成橡胶等传统工业、航空材料生物医药等新材料领域以及锂动力电池领域。其中前景最为光明的锂动力电池主要运用于电动汽车、3C电子产品和其他储能设备。锂的提取到加工流程如图3-4。

三、全球锂资源供需情况简介:要得到锂矿资源的实际利用情况,需要从供需角度对锂资源储备及开采情况进行分析,这将考虑到资源的稀缺程度和开采能力的现实水平。

1.从需求角度来说,在如今“碳中和”政策大背景下,锂作为电池领域的关键材料,其动力领域以及储能领域锂电需求有望持续受益于清洁能源转型。其中,动力领域是锂需求最主要的增长点。根据中金公司研究部的预测显示,2025年动力领域对锂的需求量将超过100万吨碳酸锂当量。

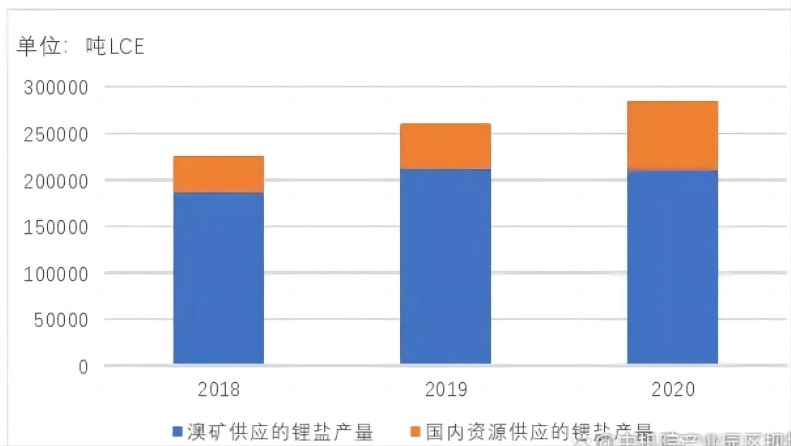

2.从供给角度看,中金公司研究报告显示,中国的锂资源储量仅占全球的7%,供给对外依存度高,我国锂盐厂原材料主要依靠进口澳矿,如图3-5。

图3-5 我国锂盐供应来源 来源:中机院

3、从企业供给角度看,全球锂的供给集中度很高,全球锂资源供应高度集中,全球五大企业占据了大部分供应量和产能,而这五大企业中有两家来自中国,分别是赣锋锂业和天齐锂业。这两家企业通过过去5年间的纵向兼并,在上游获得关键的锂资源,从原先主要从事锂加工业务,到形成了锂行业产业链,在如今全球的锂资源行业中具有一定的影响力。

四、锂电池行业发展趋势

1、随着研发技术的发展,锂电池应用的广度和深度不断得到拓展。作为能量密度最高、综合性能最好的电池,锂电池的市场占有率从诞生之初就一直在持续增长。和其他充电电池相比较而言,锂电池具有电压高、能量密度高、长寿命、无记忆效应等优势。目前,锂电池已经在3C消费电子产品中得到了广泛的应用,

2、而随着其性能的不断提高和产能的扩大,其应用范围也越来越广。稳定并扩大下游客户是锂电池企业能否站稳脚跟的重要因素。在今后的一段时间里,我国的锂离子电池行业将会面临更为激烈的竞争,以客户为主导的趋势日益突出,由于3C消费电子产品市场体量相对较少,并且将维持在一定水平之内,因而缺乏持久的增长动能。而新能源汽车及锂电代步车仍维持高速增长,那些客户量广泛且稳定的中上游动力锂电池企业将是主导行业发展的主要力量。

|