5.绿氢产业链整体经济性“痛点”分析及“拐点”研判

1)绿氢炼化产业链

(1)绿氢炼化的内涵很广,是指依托炼化基地开发大型可再生能源发电—制氢—储氢—利用项目,促进炼油化工行业深度脱碳、绿色发展。该文重点分析绿氢替代化石能源制氢的前景,因此所指绿氢炼化产业链,是从可再生能源制氢至氢气进入用氢装置前为止,包括制取和储运2个环节。

(2)基准情景下,大规模绿氢炼化项目通常就地制氢、就地消纳,储运成本忽略不计,绿氢制取LCOH等同于绿氢炼化产业链总成本。观察图5可知,当前我国绿氢炼化产业链总成本区间在25~40元/千克,制取效率偏低、成本偏高是造成绿氢炼化产业链经济性瓶颈的主要“痛点”。与灰氢相比,预计绿氢炼化产业链将在2035年左右迎来经济性“拐点”,灰氢成本将被碳价抬升至17~20元/千克;2040年绿氢炼化产业链的成本竞争力将全面超越灰氢。

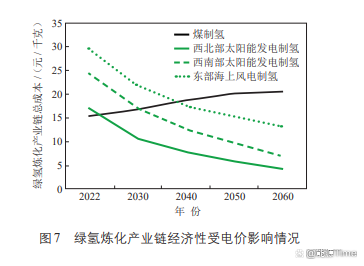

(3)电价对绿氢炼化产业链经济性产生影响。我国可再生能源储备丰富但分布不均,受技术水平影响,不同品种的可再生电力价格存在差异;受资源禀赋影响,不同区域的可再生电力成本也有差别。西北部地区太阳能发电成本低至200元/MW·h以内,绿氢炼化产业链总成本低至16元/千克左右,在计入灰氢碳排放成本的情况下,预计经济性“拐点”将在2025年之前到来。东部沿海地区,海上风电成本接近500元/MW·h,绿氢炼化产业链总成本被抬高至29元/千克以上,预计经济性“拐点”将在2040年左右出现。见图7。

(4)运输成本对绿氢炼化产业链经济性产生影响。我国绿氢供需存在严重的空间不匹配,大规模制氢工厂建在可再生资源丰富的西部北部地区,而炼油化工企业多分布在沿江沿海地区。随着绿氢炼化产业的发展,绿氢大规模、跨区域运输将日益频繁,储运成本将构成绿氢炼化的另一“痛点”,对产业链经济性形成挑战。若制氢工厂距炼化工厂500km,制氢电价低于200元/MW·h,以管道运输,则绿氢炼化产业链总成本约为22元/千克,预计经济性“拐点”在2030年之前到来;若以槽罐车运输,则绿氢炼化产业链总成本接近28元/千克,预计经济性“拐点”在2035年之后到来。见图8。

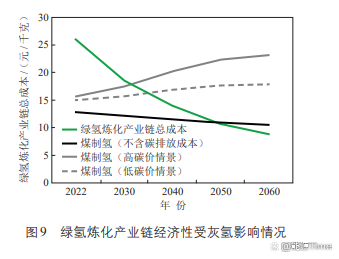

(5)灰氢成本也对绿氢炼化产业链经济性产生影响。碳价是灰氢前景展望中最大的不确定因素。高碳价情景下,碳排放成本将成为灰氢发展新的“痛点”,煤制氢LCOH将从目前的15.65元/千克增至2060年的23.15元/千克,绿氢炼化产业链经济性“拐点”预计出现在2030年前后。低碳价情景下,煤制氢LCOH将从目前的14.96元/千克增至2060年的17.84元/千克,绿氢炼化产业链经济性“拐点”预计出现在2035年之后。若不计入碳排放成本,煤制氢LCOH将从目前的12.85元/千克缓降至2060年的10.40元/千克,绿氢炼化产业链经济性“拐点”预计将推迟至2050年前后出现。详见图9。

2)绿氢交通产业链

(1)绿氢交通是指用氢燃料电池汽车替代燃油车,在远期或是特定场景下替代电动车,助力交通领域的碳中和进程。该文所指绿氢交通产业链,是从可再生能源制氢到加注到燃料电池汽车,包括制取、储运、加注3个环节。

(2)基准情景下,我国加氢站运营以站外供氢模式为主,包括12种绿氢交通产业链业务组合方案,详见表2。制氢环节包括ALK制氢和PEM制氢2种技术路径;储运环节包括直接用长管拖车运至加氢站的近距离情况,也包括先用管道或槽罐车将氢气运至中转站、再由长管拖车分配至加氢站的长距离情况;加注环节包括500kg/d和1000kg/d两种加注能力的35MPa加氢站。此时,绿氢交通产业链总成本等于3个环节平准化成本的加和。

(3)当前我国绿氢交通产业链总成本区间在58~85元/千克,具体见图10;远高于氢燃料电池汽车示范应用城市群35元/千克氢气零售价目标。绿氢交通产业链经济性“痛点”主要存在于3方面,一是绿氢制取成本偏高,因此现阶段氢能交通领域主要使用工业副产氢;二是氢气长距离储运成本畸高,占据产业链总成本的12%~25%,而成品油储运成本(指贸易商成本)仅占产业链总成本8%左右;三是加氢成本占比在30%以上,规模越小的加氢站加注成本越高。

(4)若仅以车辆行驶产生的能耗成本对比,预计绿氢交通产业链经济性“拐点”将在2040年后到来。在商用车领域,氢燃料电池汽车的首要竞争对手是柴油车,预计2040年前后获得成本竞争力;在乘用车领域,氢燃料电池汽车主要与电动车竞争,经济性拐点预计将晚于2050年出现详见图11。

(5)交通用氢需求的扩大不仅能直接作用于产业链末端,提高加氢设备利用率从而降低成本,还能溯及绿氢交通产业链上游,发挥规模化效应,间接降低绿氢制取和储运成本。

(6)若绿氢交通市场发展快于预期,使加氢设备利用率在基准情景基础上增加1倍,以1000kg/d加氢站为例,加氢环节成本将下降50%以上,带动绿氢交通产业链总成本降至45~68元/千克,成本竞争力大幅增强。

(7)照此推算,绿氢交通产业链总成本将在2030年降至35元/千克左右,2050年降至20元/千克左右。氢燃料电池汽车的燃动成本有望在2035年前后与柴油商用车平价竞争,也就是说,绿氢交通产业链经济性“拐点” 将提前至2035年前后到来。

6.绿氢产业高质量发展建议

1)第一,建议以经济性为基础,科学规划各阶段绿氢产品定位和产业发展重点。现阶段绿氢产业处于市场导入期,产品定位侧重满足交通领域商用车等特殊需求及高附加值化工原料的增量需求,后者对高成本绿氢的承受力更强,产业发展重点在于技术和装备攻关、基础设施建设和绿氢炼化、绿氢交通、氢能冶金等领域的示范应用。

(1)到2030年,绿氢产业进入快速成长期,绿氢开始规模化替代用作工业原料的存量灰氢,产业发展重点转为确保规模化发展下的供应链安全稳定)2040年,绿氢产业进入成熟期,绿氢成为主流的氢气来源广泛用作工业原料、交通能源和储能手段。

(2)2050年,绿氢产业迈向跃升期,绿氢实现与化石能源的平价竞争,作为终端能源品种推广应用,届时产业发展重点在于保障终端用能安全和进一步提升绿氢利用效率。

2)第二,建议以产业制造为基石,加快关键技术攻关和装备国产化进程,支撑我国绿氢产业链做大做强。科技进步是促进绿氢产业提质降本的第一驱动力,未来5–10年是绿氢领域的“创新窗口期”。

(1)一方面,要加强科技研发顶层规划,重点是准确识别具备市场化前景、符合我国产业实际的绿氢技术研发方向,尽早集中优势资源进行创新攻关和产品制造,避免在减碳价值低、经济前景差的科研方向上走过多弯路,进而减少未来产业化阶段同质产品恶性竞争的风险与损失。

(2)另一方面,从产业全局来看,交通领域的用氢规模相对有限,要促进科研平台与产业基地有机衔接,鼓励研发端在绿氢应用场景,特别是工业领域的应用场景上多做文章,在直接替代灰氢、直接用作燃动之外,研发端亟需为绿氢应用开发更多可能,让绿氢在工业领域绿色低碳高质量发展进程中发挥潜能,带动绿氢产业在更广阔平台上谋求更大发展。

3)第三,建议以基础设施建设为抓手,按照共建 共享原则营造健康有序的绿氢产业生态。基础设施是能源产业培育发展的先行领域,也将构成能源企业的一项核心竞争力。

(1)然而,绿氢长输管道等基础设施是具有准公共产品性质的重资产,目前市场对绿氢认知有限、需求不足,若交由某一企业投资管理长输管道等重资产设施,微观上会形成企业成本负担和经营风险,宏观上不利于产业快速发展和有序竞争。

(2)建议由政府部门或大型央企牵头,积极联合绿氢产业链上的各类市场主体,包括制氢工厂、设备商、贸易商、车企、物流公司等等,通过灵活多样的形式进行广泛深入合作,共建绿氢基础设施,共享绿氢社会红利。

|