在全面绿色转型的大背景下,如何利用好“抓手”培育健康有序的绿氢产业生态?

1.创新方法、深入研究绿氢产业经济性具有现实紧迫性:氢能是一种来源丰富、清洁低碳、应用广泛的优质资源,已然成为我国加快能源转型升级、培育经济新增长点的重要战略选择。《氢能产业发展中长期规划(2021–2035年)》将氢能作为“未来国家能源体系的重要组成部分”,强调“重点发展可再生能源制氢”(即绿氢1)。在此背景下,氢能定位被提至前所未有的高度,氢能产业正迎来快速发展的战略机遇期。因此,有必要从能源系统的高度着眼,从能源品种的角度出发,系统深入地剖析与展望氢能产业的经济性情况。

1)我国是世界上最大的产氢国,年产消量高达3300万吨。现阶段我国99%以上的氢气由化石能源制取,制氢过程二氧化碳排放较高,与“双碳”目标相悖;全生命周期几乎不产生碳排放的绿氢才是未来氢能产业发展的重中之重。然而绿氢产业尚处于市场导入期,经济性瓶颈突出,原因在于技术路径不成熟,商业模式不完善,企业需为之负担沉重的机会成本。为此,有必要深化研究绿氢经济性“痛点”,研判成本竞争力“拐点”,剖析降本潜力空间,为产业健康可持续发展指明方向路径。

2)经济性评价工作通常以内部收益率(简称IRR)作为核心指标。然而此法不太适用于绿氢产业经济性评价与展望,原因之一是测算IRR需以知晓产品价格为前提,但绿氢作为一种战略性新兴产业,市场规模小,交易机制不健全,难以获取和预测其价格;二是IRR旨在衡量项目的获利能力,但近中期绿氢主要用作中间产品,企业更关心成本及其对最终产品利润的影响;三是IRR是一个相对值,需对照特定时期社会折现率、行业基准收益率等进行解读,并不与绿氢产业自身技术进步、市场成熟等线性相关,在中长期预测中解释性不足。因此,有必要升级完善经济性评价方法,以便准确测量绿氢制取成本,理顺产业链的效益传导机制。

2.构建完善绿氢产业链经济性评价方法

1)总思路:从消费侧审视绿氢产业链整体经济性:该研究强调宏观微观相统一的研究视角和整体性系统性的评价思路。以微观层面各单元内的经济性核算和预测工作为基础,宏观层面则根据绿氢应用场景计算产业链的总平准化成本,即绿氢产业向消费者供应产品的总成本,也可视为消费者为绿氢产品支付的价格。利用产业链总成本可深入开展“痛点”剖析,挖掘阻碍绿氢产业规模化市场化发展的关键问题;还可以进行“拐点”研判,知悉绿氢在每一个细分市场中获得成本竞争力的时间。

2)核心指标:创新应用“氢气平准化成本(LCOH)”

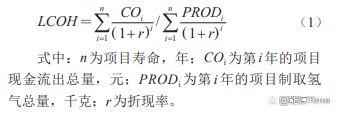

(1)氢气平准化成本(简称LCOH)是一种国际通用的绿氢产业经济性评价指标。起源可追溯到平准化度电成本(levelizedcostofelectricity,简称LCOE),后者最早由美国国家可再生能源实验室提出,用作对比和评估不同技术的发电成本,等于项目生命周期内的成本现值与发电量现值的比值。

(2)此法有两处首创价值,一是将技术路径作为新兴产业经济性研究的抓手,二是不需要输入价格等现金流入参数即可测量经济性。近年来,国际能源署、国际氢能委员会等权威机构,康明斯、西门子等国际设备供应商,都使用LCOH作为绿氢经济性评价指标。LCOH代表在某种技术路径下,项目全生命周期内每制取一个单位的氢气需要花费的平准化货币成本。LCOH数值越低,说明该技术路径的制氢成本越低,即市场竞争力越高、经济性越好。LCOH的计算见式(1)。

3)考察范围:聚焦“LCOH评价单元清单”

(1)首先,划分“LCOH评价单元”作为经济性评价的抓手。绿氢产业链经济性研究的范围庞大开放、时间跨度漫长,为从不确定性中尽力把握确定性,将研究对象从整个绿氢产业链切分到横向各个环节、纵向各种技术路径,命名为“LCOH评价单元”。先在每个单元里核算和预测LCOH,之后根据产业发展和业务实际,把相关单元的LCOH排列组合,便可梳理产业链的成本效益传导机制,测得整体平准化成本。

(2)其次,设定“LCOH评价单元清单”以明确和聚焦对象范围。该文依据绿氢领域技术成熟度和产业发展程度,筛选碱性电解水(ALK)制氢、质子交换膜电解水(PEM)制氢、长管拖车高压气态储运、500kg/d加氢、ALK站内制氢加氢等9个单元作为研究重点,并以灰氢、蓝氢为对照,形成包括13个LCOH评价单元在内的研究清单,详见表1。

(3)最后,相应地创新完善LCOH计算方法。将LCOH指标拓展用于氢气储运和加注环节,测算储运设备在生命周期内将单位氢气运输单位距离的平准化成本(元/千克·公里),以及加氢站在生命周期内加注单位氢气的平准化成本(元/千克)。

4)完善体系:将“外部性”因素纳入经济性评价:为提升经济性评价工作的系统性全面性,将外部性因素纳入核算体系。主要考虑以下两类:

(1)一是生态环境外部性,主要是指绿氢的碳减排价值,结合我国碳市场制度现状与发展趋势,将绿氢的碳减排价值对照为灰氢的碳排放成本,计入灰氢的LCOH;

(2)二是扶持利好政策,主要体现在加氢环节,包括加氢站建设奖励和运营补贴,相当于为加氢业务增加一项现金流入,从而降低加氢环节LCOH。

3.绿氢产业链各环节经济性现状分析

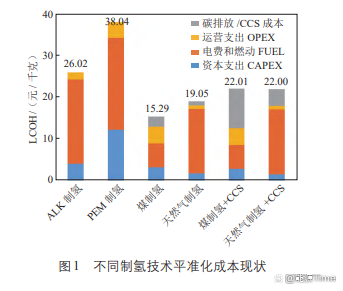

1)制氢环节:阶段不同制氢技术平准化成本对比详见图1。绿氢领域,ALK制氢和PEM制氢是现阶段两大主流技术。ALK制氢的技术成熟度更高,国产设备成本约为2500元/kW,电解槽转化效率在65%左右,在可再生电价400元/MW·h的基准情景下,ALK制氢LCOH为26.02元/千克。PEM将传统ALK电解槽中的隔膜和电解质替换为全氟磺酸型质子交换膜,技术成熟度略低,尽管能量转化效率接近70%,但国产设备成本在8000元/kW以上,PEM制氢LCOH高达38.04元/千克。

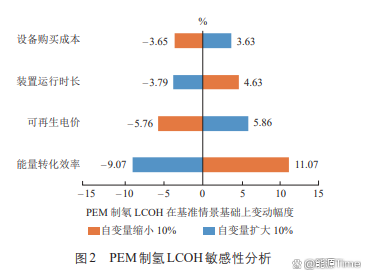

(1)剖析绿氢成本结构可知,电费占比最高,资本支出次之,其他运营支出占比最低。以PEM制氢为例,电费占比58%,因此PEM制氢LCOH对电解槽转化效率、电价、装置运行时长等因素的变动很敏感,电解槽转化效率每提高1%,PEM制氢LCOH将下降0.91%;此外,由于电解槽价格昂贵,资本支出占比32%,PEM制氢LCOH也随设备价格显著变化,设备降价1%,PEM制氢LCOH将下降0.37%。详见图2。

(2)灰氢领域,煤制氢和天然气制氢是两大典型技术。煤制氢在我国应用较广,天然气制氢是国外主流;后者碳排放强度更低。在煤价550元/吨、气价3元/方、碳价60元/吨的基准情景下,煤制氢LCOH为15.29元/千克,天然气制氢LCOH为19.05元/千克,见图1;剖析灰氢成本结构可知,原料成本占比最高,碳排放成本占比偏低。天然气成本占制氢成本75%以上,气价下降1%,天然气制氢LCOH将下降0.78%;气价升至5元/方,天然气制氢LCOH将增至27.88元/千克,高于绿氢成本。煤制氢碳排放强度更高,碳排放成本对LCOH的作用效果更强。碳价提高1%,煤制氢LCOH将增长0.16%;碳价增至500元/吨,煤制氢LCOH将增至26.40元/千克,与绿氢接近;蓝氢领域,在煤制氢和天然气制氢的基础上实施二氧化碳燃烧前捕集技术,是最现实可行的制取技术。现阶段CCS技术成熟度较低,且未获得政策补贴,灰氢配套CCS的成本在340元/吨CO2左右,远高于碳排放成本,蓝氢LCOH远高于灰氢。在基准情景下,煤制氢+CCS的LCOH为22.01元/千克,天然气制氢+CCS的LCOH为22.00元/千克,其中CCS成本占比18%~43%。

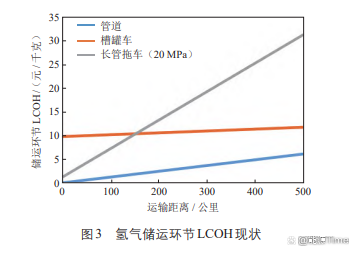

2)储运环节:在短距离场景下,利用长管拖车运输高压氢气是现阶段最常见的技术路径,尤其适合小规模灵活运输。基准情景下,长管拖车LCOH为5.97元/千克·百公里,加上氢气加压环节成本1.3元/千克,在150km的经济范围内,利用长管拖车运输氢气的总成本不高于10.5元/千克;之后与运距呈正比例增长,运距为500km时,运气成本为30元/千克,见图3。

(1)造成长管拖车运输成本畸高的首要因素是运输效率低下,即气瓶工作压力低、单车有效氢气容量少。我国商业化长管拖车气瓶的最大工作压力为20MPa,单车有效氢气容量在300千克左右,仅占总运输重量的1%;如果将气瓶工作压力升至30MPa,长管拖车LCOH将降至3.93元/千克·百公里,长管拖车储运氢气的经济范围可扩展到250km。

(2)在长距离场景下,利用管道运输气态氢气、利用槽罐车运输深冷液态氢气,是现阶段最成熟的技术路径。其中,管道运输是最具经济性的大规模氢气运输方式,但受限于技术水平和市场需求,我国氢气长输管道建设相对滞后。在建设成本500万元/km、设计压力4MPa、输氢能力10万吨/年的基准情景下,氢气管道运输LCOH为1.21元/千克·百公里,见图3。

(3)槽罐车运输深冷液态氢气的规模略小,灵活性更强。基准情景下,槽罐车LCOH为0.39元/千克·百公里,加上氢气液化环节成本9.75元/千克,在1000km的经济范围内,槽罐车运输氢气的总成本不高于14元/千克,见图3。

3)加氢环节:站外供氢是目前我国主流的加氢站运营模式。氢气通过长管拖车运输至加氢站,按压力梯次储存在储氢罐、储氢瓶组等装置中,再由加氢机加注到汽车上;现阶段我国以35MPa的气态加氢站为主,加注能力以500kg/d和1000kg/d居多。加氢LCOH(不含氢气采购)由3部分构成:(1)一是包括设备采购、安装、设计等在内的建设投资,目前500kg/d和1000kg/d加氢站的单站建设投资总额分别在900万元和1500万元左右;

(2)二是包括电费、维修、人工等成本在内的运营支出;

(3)三是包括建站奖励、经营补贴等在内的外部政策利好,综合国内现行政策,奖励金按建设投资总额的30%发放,经营补贴根据实际氢气加注量按第1年15元/千克、第2年12元/千克、第3年9元/千克、第4年6元/千克、第5年3元/千克退坡发放。

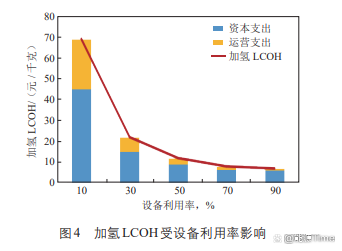

(4)若满负荷运转,则500kg/d加氢站LCOH为5.21元/千克,1000kg/d加氢站LCOH为4.74元/千克;当前我国氢燃料电池汽车保有量仅万余辆,市场加氢需求整体偏低,许多加氢站的实际利用率不足20%,500kg/d加氢站LCOH高达29.30元/千克,1000kg/d加氢站LCOH高达24.84元/千克,见图4。

(5)站内制氢是我国正在兴起的加氢站运营模式。即在加氢站内完成氢气制取、存储、加注的全部工艺流程,免去了采购和运输环节,提高了生产经营效率,随着有关政策放宽,此模式将得到更广泛应用;站内制氢LCOH同样包含建设投资、运营支出、外部政策利好等3个部分。在设备满负荷运转、商业电价800元/MW·h的情景下,1000kg/d+ALK站内制氢LCOH为47.07元/千克,1000kg/d+PEM站内制氢LCOH为51.28元/千克。若实际利用率不足20%,则1000kg/d+ALK站内制氢LCOH升至71.06元/千克,1000kg/d+PEM站内制氢LCOH升至96.92元/千克;若使用400元/MW·h的绿电,则1000kg/d+ALK站内制氢LCOH降至25.61元/千克,1000kg/d+PEM站内制氢LCOH降至31.09元/千克。

4.绿氢产业链各环节经济性前景预测

1)制氢环节:绿氢领域,驱动成本下降的因素可分为技术进步、规模效应和原材料降本三大类,具体表现为以下五个方面。

(1)其一,电解槽转化效率提升,随着关键材料性能提升和工艺结构优化,预计2030年转化效率将突破70%,2060年ALK制氢转化效率增至80%、PEM制氢转化效率逼近85%。

(2)其二,制氢设备成本下降,关键材料和技术国产化突破,以及电解槽批量化、标准化、智能化制造,将促进设备成本降低;预计2030年前后电解水制氢设备成本将实现减半,2060年ALK制氢设备成本降至约700元/kW、PEM制氢设备成本降至约1500元/kW。

(3)其三,项目平均规模在市场需求托举和单槽产能提升的共同作用下加速扩大。

(4)其四,电解水制氢装置运行时间随市场需求增长、绿电供应增强和储能经济性提高而延长。

(5)其五,可再生发电仍有客观的技术升级和装机扩大空间,相应电价将持续降低。预计我国可再生电价将在2030年降至300元/MW·h以内,到2060年再降低40%左右。

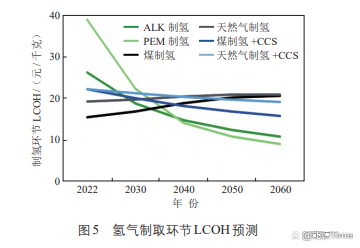

由此预测,绿氢制取环节正处在10年左右的“快速降本期”。ALK制氢LCOH2030年降至18.60元/千克,2060年降至10.64元/千克;PEM制氢LCOH2040年降至13.94元/千克、竞争力超越ALK制氢,并于2050年后降至10元/千克以内,成为最具经济性的制氢技术路径,详见图5。

(6)灰氢领域,碳价将成为影响灰氢LCOH的关键因素;而碳价走势与“双碳”政策环境、交易主体多元度、交易频度等因素有关。该文认为,2030年前为保障经济增长和合理用能需求,我国碳价大概率不超过100元/吨;碳中和阶段化石能源被加速替代,碳价将快速升高。预计在不考虑煤价和气价变动的情况下,2030年煤制氢LCOH和天然气制氢LCOH分别小幅升至16.67元/千克和19.52元/千克,2060年分别进一步升至20.43元/千克和20.83元/千克,见图5。

(7)蓝氢领域,CCS成本是影响蓝氢LCOH的关键因素。随着二氧化碳捕集效率的提升,预计未来20年,我国CCS成本将较快下降,2040年降至250元/吨CO2以内;在碳中和阶段后半程,CCS成本还将在规模效应下持续下降,预计到2060年降为200元/吨左右。由此预测,蓝氢LCOH在碳中和目标下呈下降趋势、但降幅有限,预计2030年降至20元/千克左右,2060年降至17元/千克左右,见图5。若无政策扶持或二氧化碳利用盈利,蓝氢将始终不具备成本竞争力。

2)储运环节:短距离场景下,长管拖车运输经济性提升主要受运输效率影响。储氢瓶工作压力的提高不完全是技术问题,近中期主要将其看作政策因素,远期与市场需求和商业模式有关。由此展望,长管拖车LCOH降幅明显,经济范围不断拓展,预计200km储运成本2030年降至10元/千克左右,2060年降至4元/千克左右。长距离场景下,因氢气特性对管材、阀门、工艺、工程等要求严苛,尽管氢气运输规模随市场需求培育持续增长,管道运输经济性下降空间有限;综合测算,管道LCOH2030年降至0.86元/千克·百公里,2060年降至0.56元/千克·百公里。槽罐车运输经济性方面,规模效应下氢气液化的电耗水平将在未来20年较快下降,2030年降至12度电/千克以内,2040年降至10度电/千克左右;2060年为8度电/千克左右,带动1000km深冷液态氢气储运总成本降至9元/千克以内。

3)加氢环节:

(1)加氢经济性的提升将主要由设备成本下降和设备利用率提高驱动。预计加氢站设备成本将随着技术国产化和制造规模化大幅下降,2040年后有望实现减半。预计设备利用率将随着氢能交通产业规模扩大而提升。

(2)用全国氢气年度交通总需求量除以同年全国加氢站总加注能力,氢气总需求量为燃料电池汽车保有量、百公里氢耗、年均行驶里程等变量的乘积,总加氢能力又等于在营加氢站数量和设计能力的乘积,由此测得我国加氢站平均设备利用率在2025年增至21%、2030年为27%、2040年为38%、2050年为56%、2060年为80%。

(3)由此预测,2030年500kg/d加氢站LCOH小幅降至27元/千克、1000kg/d加氢站LCOH小幅降至22.72元/千克,原因是在技术进步、市场培育推动加氢环节成本下降的同时,补贴政策停止使得成本反弹;预计2040年后加氢LCOH快速下降,2050年降至10元/千克左右,2060年进一步降至10元/千克以内。

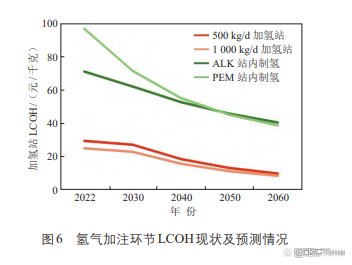

(4)对于站内制氢加氢一体化模式,经济性将在制氢技术进步和氢能交通市场壮大双轮驱动下迅速提升。2030年,1000kg/d+ALK站内制氢LCOH降至62.05元/千克、1000kg/d+PEM站内制氢LCOH降至71.47元/千克;预计2050年前,两种技术路径实现平价竞争,LCOH在45元/千克左右;2060年站内制氢LCOH将降至40元/千克以内,见图6。

|