目前市场上并没有关于“储能电池”的清晰定义,证券报告和行业资讯中常听到的动力电池、储能电池、消费电池主要是依据其应用领域来划分的,这里从行业龙头宁德时代的2022年年度报告中,摘取部分信息来定义储能电池;储能电池产品可用于电力领域,为太阳能或风能发电提供储能配套,提高可再生能源发电比例;同时也可应用在输配电和用电领域,包括工业企业储能、商业楼宇及数据中心储能、充电站储能、通信基站后备电池、家用储能等场景。

由于新能源装机占比提升、储能系统成本降低和行业政策扶持,电力领域储能的需求与日俱增,储能电池市场近两年成为了动力电池之外的另一

大增长极,原本的动力储能行业龙头宁德时代、比亚迪等为了巩固行业地位,针对电力储能的特殊场景需求推出了专门的储能电池,其他跨界参与

此赛道的企业不乏风电巨头远景能源、化工巨头东方盛虹等,据EESA不完全统计,已具备量产能力的企业包括:赣锋锂业、海辰新能源、海基新能

源、东营昆宇、中创新航、天津力神、瑞浦兰钧、鹏辉能源、海四达、南都能源、亿纬锂能、欣旺达、蜂巢能源、中天储能等。

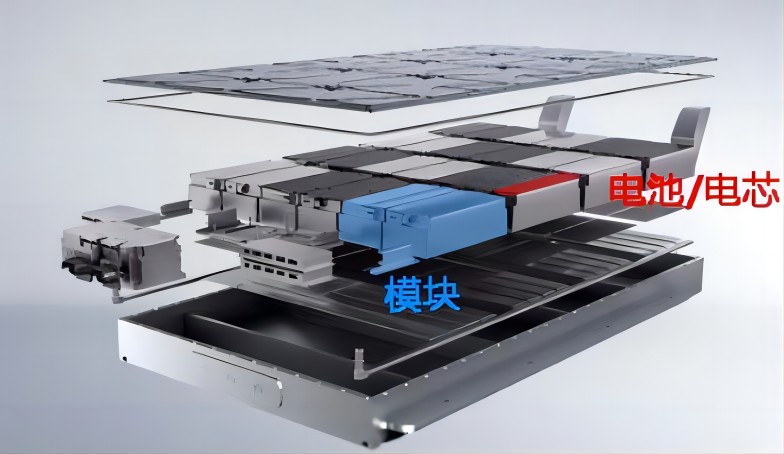

由于应用场景的特殊需求,储能电池朝着大容量、超长循环次数的方向进行技术演进,300Ah、500Ah的产品日后有望成为行业标配;方形铝壳

目前还是主流的形态,但是大圆柱、无极耳等技术也多有企业尝试推广;半固态和固态锂离子电池技术突破和成本下降值得产业关注。对储能行业

来讲,现在正是一个百家争鸣,行业飞速发展的好光景,但也可以看到由于源网侧项目经济性较低,工商业储能呈现区域发展不均和推广应用成本

高、阻碍多,行业还需要更多低价优质的解决方案供应商,储能赛道长坡厚雪,EESA推动行业发展初心不改,愿与行业诸君携手共进。

|