4.重点公司分析

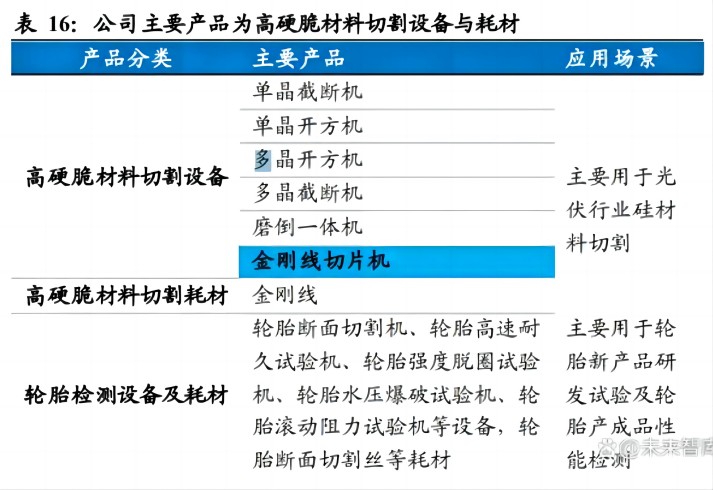

4.1. 高测股份:深耕高硬脆材料切割,耗材设备同步推动:高测股份主要从事高硬脆材料切割设备与耗材的研发、生产与销售。高 测股份成立于 2006 年,产品主要应用于光伏行业硅片制造环节。公司的 主要品类有切割设备与切割耗材,切割设备包括单/多晶截断机、单/多晶 开方机、磨倒一体机、金刚线切片机等;切割耗材为金刚线。公司持续 研发新品,推进金刚线切割技术在光伏硅材料、半导体硅材料、蓝宝石 材料、磁性材料等更多高硬脆材料加工领域的产业化应用;近三年归母净利润增速迅猛,切割装备与切割耗材在营业收入中占比最 大。公司切割设备 2022 年营业收入 14.74 亿元,同比增长 50.41%,营 业收入占比 62.57%,受代工服务占比提升影响,较 2021 年占比减少 20.92%;公司切割耗材 2022 年营业收入 8.4 亿元,同比增长 188.15%, 营业收入占比 23.74%,较 2021 年占比增加 5.12%。公司 2022 归母净利 润为 7.89 亿元,同比增长 356.66%;产能持续增长,2023 年金刚线产能预计可达 9,00万千米,硅片切割产 能预计可达 38GW。

1)在金刚线产能方面:公司 2022 年全年金刚线产能达 4,000 万千米, 同比增加 300%,2022Q1“单机十二线”技改活动已全部完成,2022 全年 金刚线产能大幅提升,“壶关(一期)年产 4000 万千米金刚线项目”顺利 推进,预计 2023 年达产。

2)在硅片切割方面:募投项目“乐山 6GW 光伏大硅片及配套项目”及“乐 山 12GW 机加及配套项目”已于 2022 年 12 月完成建设并完全达产,“建 湖(一期)10GW 光伏大硅片项目”已于 2022 年内完成建设并达产;此 外,2022 年公司还启动了“建湖(二期)12GW 光伏大硅片项目”的投资 建设,并签署了“滑县 5GW 光伏大硅片项目”的投资协议,预计 2023 年 均可达产;切割设备、金刚线、硅片切割技术等方面不断发展,技术具备领先市场 竞争优势。

3)碳化硅切割设备方面:国内首款高线速碳化硅金刚线切片机 GCSCDW6500可获得和砂浆切割相同的晶片质量,同时大幅提升切割效率, 显著降低生产成本,行业内独家实现批量销售,实现国产替代,同时公 司已推出适用于 8 寸碳化硅衬底切割的碳化硅金刚线切片机。

4)金刚线方面: 公司已经实现 40μm、38μm、36μm 及 34μm 线型金刚线批量销售,并实现 33μm 线型金刚线批量测试,同时积极开展更细线型 及钨丝金刚线的研发测试,推动行业切割工艺持续进步。

5)硅片切割方面:公司创新性推出适配更薄硅片切割的半棒半片切割技 术路线,已批量为客户提供 210mm 规格 130μm 硅片半片,并已具备 210mm 规格 120μm 硅片半片的量产能力,同时在行业内首次推出 80μm 超薄硅片半片样片。

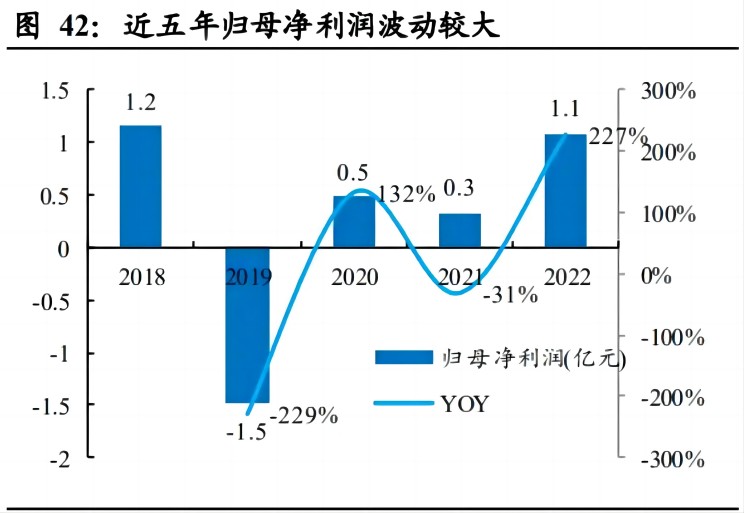

4.2. 东尼电子:专注超微细合金线材,推动金刚线技术持续 改造:专注于超微细合金线材及其他金属基复合材料的应用研发、生产与销售。 东尼电子成立于 2008 年 1 月,主要产品为超微细导体、复膜线等电子 线材,并在传统切割钢线的基础上实现了超细金刚石切割线的应用研发, 产品类型不断丰富并逐步向高附加值的新兴领域扩展。公司超微细导体、 复膜线目前主要应用于消费类电子产品,并逐步向新能源汽车、医疗器 械、智能机器人等领域拓展;金刚石切割线则主要应用于硅和蓝宝石等 硬脆材料切割领域;近五年归母净利润波动较大,消费电子板块为公司最主要营业收入来源, 光伏板块营业收入占比逐年提高。光伏板块主要产品为金刚线切割线与 太阳能胶膜,光伏板块近三年营收占比逐渐从 2020 年的 4.39%增大至 2022 年的 23.73。消费电子营收虽未公司主要营收来源,但近三年其营 收占比从2020 年的 87.63%下降至 56.83%。公司近 5 年归母净利润波动 较大,2022 年实现归母净利润 1.08 亿,同比增长 227%;光伏板块产能持续上涨,金刚线经过持续技术改造,订单量增加。随着 2019 年单晶份额的提升及金刚线切割性能的提高,单片耗线量大幅降低, 金刚线总需求量大幅下滑。加之众多金刚线生产企业扩产,导致公司金 刚线产品产能过剩且同质化严重,2020年公司金刚线产能仅49万KPCS, 同比下降 67.17%。随后,公司对金刚线进行了持续技术改造,金刚线订 单量逐渐增加,2020-2022 光伏板块产能不断提升,2022 总计产能 477 万 KPCS,同比增长 111.45%;引进日本钨丝技术,自主研发光伏领域钨丝金刚线。经过多年的研发, 公司已经掌握了超微细合金线材相关的全套设计技术、工艺制作技术、 检测测试技术、精密制造技术等核心技术,具有独立开发新款产品的能 力。在微细合金线材生产的关键技术――拉丝技术方面,公司已有能力 将铜材及合金材料拉需直径仅为 0.016 毫米的细丝,相当于人头发丝1/5, 且在大长度拉拔后仍能保持材料具有高度的稳定性及一致性,目前国内 仅有极少数企业可以达到这一技术水平。金刚线产品方面,公司已经取 得了金刚线相关专利,且不断对金刚石切割线产品进行技术设备改造, 并且引进日本钨丝技术,着力研究钨丝金刚线。

4.3. 德龙激光:聚焦激光加工设备,推出碳化硅激光切割设 备

1)公司主营业务为精密激光加工设备及激光器的研发、生产、销售,并为 客户提供激光设备租赁和激光加工服务。德龙激光是一家技术驱动型企 业,成立于 2005 年,致力于激光精细微加工领域,凭借先进的激光器技 术、高精度运动控制技术以及深厚的激光精细微加工工艺累积,聚焦于 半导体及光学、显示、消费电子及科研等应用领域,为各种超薄、超硬、 脆性、柔性、透明材料及各种复合材料提供激光加工解决方案。公司通 过自主研发,目前已拥有纳秒、超快(皮秒、飞秒)及可调脉宽系列固 体激光器的核心技术和工业级量产的成熟产品。目前,公司产品批量应 用于碳化硅、氮化镓等第三代半导体材料晶圆划片、MEMS芯片的切割、 Mini LED 以及 5G 天线等的切割、加工等。

2)精密激光加工设备是公司的主要营业收入来源,22Q3公司归母净利润 3465.96 万,同比下降 60%。精密激光加工设备板块一直以来都是公司 的主要营业收入来源,2019 年-2021 年在总体营业收入中占比不断上升, 分别达到 65.81%、71.49%、73.46%;激光器在公司营业收入中占比第二, 2019-2022 年占比也逐年提升,分别是 7.34%、8.76%、10.39;激光加工 服务与激光设备租赁服务在公司营收中占比不断下降。2018-2021 年,公 司归母净利润逐年提升,从-744.94 万上升到 8771.37 万,2022Q3 公司 归母净利润为 3465.96 万,同比下降 60%。

3)碳化硅晶锭激光切片技术已完成工艺研发和测试验证,正积极开拓市场; 此外,碳化硅激光切割技术两项实现,一项在研,在研项目在总体技术 指标上已基本赶上国外先进水平。激光应力诱导切割技术是针对半导体、 光学等透明脆性材料专门开发的核心激光加工工艺技术,适用于硅、砷 化镶、碳化硅、氮化镍、蓝宝石、石英等材料。与传统的机械刀轮切割 比较具有切割效率高、材料损耗小、崩边小、无粉尘等优势。公司以该 核心技术为依托形成了晶圆激光应力诱导切割设备、玻璃晶圆激光切割 设备、碳化硅晶圆激光切割设备等系列产品。精密运动模组及控制技术 可提升平台定位精度,满足多维激光加工轨迹的精确控制,平台定位精 度 0.5μm、平台动态起伏小于 0.5μm、多维激光加工轨迹控制精度 3μm, 适用于半导体、显示面板、消费电子等多个领域的激光精细微加工设备。 “面向 5G 应用的半导体晶圆高速、高精度激光智能切制设备的研发及 产业化”是公司目前重大在研项目,该项目针对我国半导体晶圆激光的卡 脖子难题,有三点创新之处:

(1)解决了切割材料切割过程中会产生不 同程度的崩边问题;

(2)对芯片进行高速、高效、高精度切制;

(3)对 大尺寸 5G 半导体品圆切过程进行高精度运动控制。该项目在总体技术 指标上已基本赶上国外先进水平。

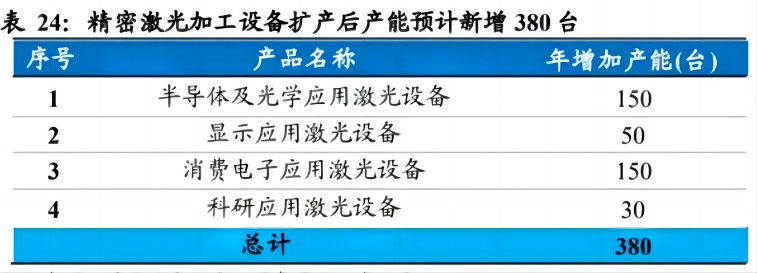

4)精密激光加工设备项目扩产后产能预计新增 380台。精密激光加工设备 项目拟利用公司成熟的工艺流程进行扩产建设,建成后,预计将实现年 新增 380 台精密激光加工设备的生产能力,其中应用于半导体及光学 领域的 150 台/年,消费电子领域的 150 台/年显示面板及科研领域各 50 台/年、30 台/年。产能扩充计划的有序实施将进一步提升公司产品的市 场占有率,巩固并提高公司的核心竞争力。

|