1.2.高功率+高频率+高温+高电压,第三代半导体(SiC 和 GaN)物理性能 优异。

1)第三代半导体作为宽禁带材料,具有四大特性:大带隙、大载流 子漂移速率、大热导率和大击穿电场;

2)做成的器件对应有四高性能:高 功率、高频率、高温和高电压;

3)制造的装备系统对应有四小优点:小能 耗、小体积、小体重和小成本(暂未实现)。

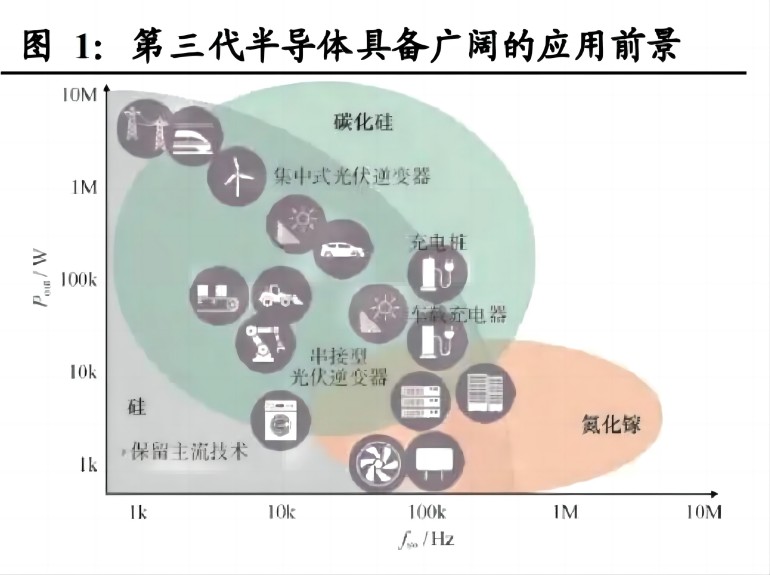

4)在半导体照明、新一代移动 通信、能源互联网、高速轨道交通、新能源汽车、消费电子等领域有广 阔的应用前景。

1.3.SiC 和 GaN应用各有侧重,SiC 为宽禁带核心材料:SiC 和 GaN 是应用 最广、发展最快的第三代半导体材料,光电子领域主要是 GaN 的应用, 涉及 LED、LD 及光探测器,热门赛道是 Micro-LED 和深紫外 LED。

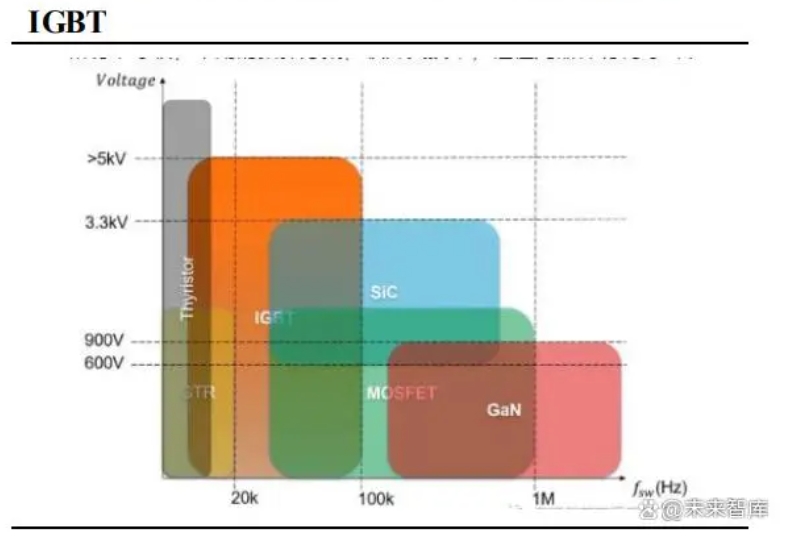

1) 电力电子领域:SiC 适合中高压,GaN 适合中低压,二者在中压领域竞 争(650-1200V,汽车和光伏),热门赛道是 SiC SBD、MOSFET 和 GaN HEMT 等。

2)微波射频方面:SiC 基 GaN-HEMT 已占据 5G 基站功率放 大器半壁江山。现阶段,SiC 质量远高于 GaN,占据了近 90%的第三代 半导体电力电子器件市场。

3)SiC 不同晶体结构性能各异,4H-SiC 综合性能最佳。SiC 由于 C 原子和 Si 原子结合方式多样,有 200 多种同质异型晶体结构,其中 6H-SiC 结 构稳定,发光性能好,适合光电子器件;3C-SiC 饱和电子漂移速度高, 适合高频大功率器件;4H-SiC 电子迁移率高、导通电阻低、电流密度高, 适合电力电子器件。

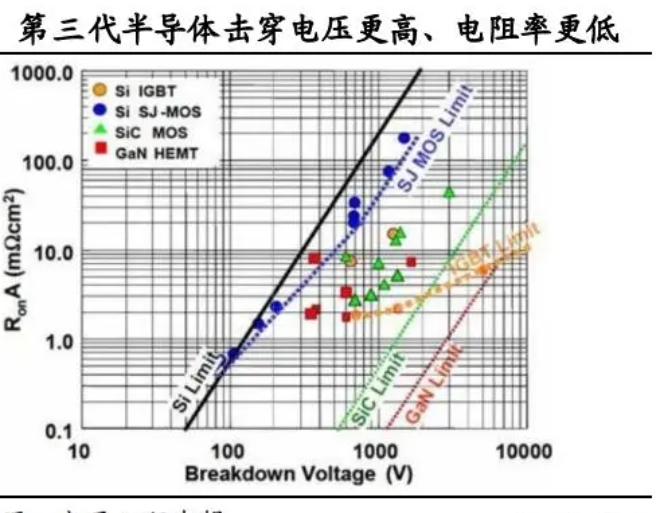

4)4H-SiC 是目前综合性能最好、商品化程度最高、 技术最成熟的第三代半导体材料,是制造高压、高温、抗辐照功率半导 体器件的理想材料。SiC的热、物理、化学性质很稳定:热导率[84W/(m・K) 超过铜,约为硅的 3 倍;禁带宽度约为 Si 的 3 倍,击穿电场强度高于 Si 一个数量级,饱和电子漂移速度是 Si 的 2.5 倍,2000℃时导电性与石墨 相当;耐腐蚀性非常强,表面 SiO2 薄层防止进一步氧化,室温下可 以抵抗任何已知的腐蚀剂。1.4. SiC 功率器件性能优越,有望实现对硅基器件的替代:继承 SiC 材料优点,SiC 器件兼具高性能和低损耗。SiC 器件基于 SiC 材料,在效能提升和损耗控制上相比硅基器件均有优势,具体体现在:

1)更高的耐压性和耐高温性。SiC 材料击穿电场强度是Si 的 10 余倍, 能承受更大的工作区间和功率范围。SiC 热导率约为 Si 的 3 倍,更高的 热导率可以带来功率密度的显著提升,同时散热性能更好,散热系统的 设计更简单,或者直接采用自然冷却。

2)更高的工作频率。SiC 材料饱和电子漂移速率为 Si 的 2.5 倍,导通电 阻更低,导通损耗低;SiC 器件(SBD 和 MOSFET)能够克服 IGBT 器 件在关断过程的电流拖尾现象,降低开关损耗和系统损耗,大幅提高实 际应用的开关频率。

3)更低的能耗和更小的尺寸。SiC 材料击穿电场强,可以更高的杂质浓 度和更薄的漂移层,制作导通电阻非常低的耐高压大功率器件。根据 Rohm 测算,理论上相同规格 SiC-MOSFET 导通电阻可降为硅基 MOSFET 的 1/200,尺寸降低为 1/10;使用 SiC-MOSFET 的逆变器的系 统能耗,小于使用同规格 Si-IGBT 逆变器能耗的 1/4。

1.5.SiC材料适用于制造功率器件和射频器件,新能源汽车+光伏驱动功率 器件快速发展。SiC 衬底可分为导电型衬底和半绝缘型衬底,从电化学 性质差异来看,导电型衬底电阻率区间为 15~30Ω・cm,半绝缘型衬底电 阻率高于 105Ω・cm。导电型衬底生长 SiC 外延层后可用于制造各类功率器件,半绝缘型衬底生长 GaN 衬底后可进一步用于制造各类微波射频器 件。近几年,由于新能源汽车、光伏、智能电网等行业兴起,拉动 SiC 功率器件市场快速增长。

1.6.SiC功率器件主要包括二极管和晶体管,有望实现对硅基器件的替代。 功率器件主要用于电力电子设备电能管理,由于 Si 硅材料物理性质限 制,依靠 Si 器件完善来提高装置和系统性能的潜力有限,而 SiC 功率器 件由于出色的高压、高频、高温和低损耗性能,非常具有应用前景。SiC 功率器件按类型主要可以划分为功率二极管和功率晶体管,功率二极管 有三种类型:肖特基二极管(SBD)、PiN 二极管和结势垒控制肖特基二 极管(JBS);功率晶 体管主要包括金属氧 化物半导体场效应 管 (MOSFET)、结型场效应管(JFET)、双极性晶体管(BJT)、绝缘栅双 极晶体管 (IGBT)和晶闸管(Thyristor)。二极管、MOSFET 和 IGBT 是应用最广泛且性能指标先进的功率半导体,SiC-SBD 于 2001 年开始 商用;SiC-MOSFET 于 2010 年开始商用,已经是 SiC 功率器件最大市 场;SIC-IGBT 由于研发起步晚,目前尚未实现产业化。

1.7.SiC-SBD 替代目标为高压(≥600V)的硅基快速恢复二极管(Si-FRD)。 SiC-SBD 与 Si-SBD 结构基本相同,本质是金属和半导体材料接触时, 在界面半导体处的能带弯曲形成肖特基势垒,因此 SiC-SBD 继承了 SiSBD 的优点:TRR 高速性、低恢复损耗、反向电流小、可实现小型化和 高频工作等。由于 SiC 材料耐压、耐高温,SiC-SBD 基本不存在温度依 赖性,还将 SBD 应用范围从 250V 提升到 1200V,部分产品电压达到 1700/3300V。SiC-SBD 仅电子移动产生电流,Si-FRD 利用 PN 结二极管 通过电子和空穴(孔)产生电流,关断速度慢、TRR 特性较差且损耗较 大。现阶段,SiC-SBD 在部分高压硬开关拓扑的应用中(通信/服务器/工 业/汽车 AC-DC 电源换流二极管,变频器/逆变器续流二极管等)对 SiFRD 形成替代,SiC-PiN 和 SiC-JBS 相比硅基器件耐压性、耐高温性和 高频性等更好。英飞凌、罗姆、科瑞和意法半导体产品种类占比达 53%, 国内已实现 600V~1700VSiC 二极管产品批量销售,代表企业为中电科 55 所、泰科天润、世纪金光、国联万众等。

1.8.SiC-MOSFET 替代目标为高压(≥650V)的 Si-MOSFET 和 IGBT。 MOSFET 是通过给金属层(M-金属铝)栅极和隔着氧化层(O-绝缘层SiO2) 源极施加电压,产生电场来控制半导体(S)导电沟道开关的场效应晶体管 (FET)。MOSFET 优点在于开关速度快(几十至几百纳秒)、开关损耗 很小、稳定性高,缺点在于高压环境下电阻增大,传导损耗增大。在 650V 以上高压下,Si 材料导通电阻很大,因此常采用 IGBT 结构调制电导率 以降低导通电阻,缺点是在关断时产生拖尾电流,开关损耗较大。SiCMOSFET 继承了硅基器件的优异特性,关断损耗和导通损耗很小,同时 由于漂移层更薄、导通电阻极低、耐压性更好,不会产生拖尾电流,而 且可以实现高频驱动,有利于电路节能和散热设备及被动设备的小型化。 目前市场上共有 180 余款 SiC-MOSFET 系列产品,科瑞和罗姆产品占比 达 43%,击穿电压 650V~1700V,导通电流超过 100A;国内目前处于起 步阶段,中电科 55 所、泰科天润、世纪金光、基本半导体、国联万众等 企业已推出产品,击穿电压集中在 1200V。

1.9.IGBT 应用非常广泛,SiC-IGBT 限于研发进度尚未实现产业化。IGBT 是 BJT(双极型三极管)和 MOS(绝缘栅型场效应管)组成的复合式半 导体,通过电压驱动控制通断(与 MOSFET 原理类似),IGBT 拥有高输 入阻抗和低导通压降特点,缺点在于高频开关时损耗增大。IGBT 应用范 围一般在耐压 600V 以上,电流 10A 以上频率 1KHz 以上,是电机驱动 核心,广泛应用于逆变器、变频器等,在 UPS、开关电源、电车、交流电机等领域对 GTO、GTR 等形成替代。SiC-IGBT 作为双极器件,在阻 断电压增大时,导通电阻增加很小,非常适合高压大功率领域,现阶段 由于研发起步晚,SiC-IGBT 尚未实现产业化。

1.10. 价值量集聚于衬底和外延,成本高企制约产能释放

1)价值量聚焦于衬底和外延,市场规模增长较快:碳化硅产业链上下游清晰,衬底和外延是核心环节,价值量占比达70%。 SiC 产业链主要包括上游衬底和外延制备、中游器件和模块制作以及下 游终端应用。从成本结构上看,根据亿渡数据,传统硅基器件衬底价值 量仅 7%左右,核心为晶圆制造设备,占比 50%;与之相比,SiC 器件中 衬底约占成本 47%,外延约占 23%,器件制造仅占到 19%。

2)衬底市场规模增长较快,导电型衬底占多数。碳化硅衬底主要分为导电 型衬底和半绝缘性衬底,主要区别在于电阻率不同,导电型衬底电阻率区间为 15~30Ω・cm,半绝缘型衬底电阻率高于 105Ω・cm。根据 Yole 数 据,半绝缘型碳化硅衬底全球市场规模由 2019 年的 1.52 亿美元增长至2021 年的 2.10 亿美元,导电型碳化硅衬底市场规模从 2018 年的 1.70 亿美元增长至2021 年的 3.80 亿美元,增长较快。得益于下游市场的大 量需求,至 2023 年,半绝缘型碳化硅衬底市场将增长至 2.81 亿美元, 导电型碳化硅衬底市场将增长至 6.84 亿美元。

3)衬底扩径有望降低成本,8 英寸衬底 2024 年集中落地

(1)衬底大型化可增加单批次芯片产量和降低边缘损耗,有望降低制造成本。 目前,单片 6 英寸碳化硅约 900-1000 美元,而单片 6 英寸硅衬底单价在 50 美元以下,相差数十倍,阻碍了碳化硅产业化。碳化硅降本核心在于 扩大衬底尺寸、提升长晶速度和生产良率。根据 Wolfspeed 数据,衬底 单片尺寸从 6 英寸扩大到 8 英寸时,单批次芯片产量从 448 增长到 845, 同时边缘损失率从 14%降低到 7%,大大提高了晶圆利用率。

(2)成本降低循序渐进,8英寸衬底预计 2024年开始具备优势。衬底扩径对 生产工艺和设备要求更严格,8 英寸衬底还存在诸多技术问题:首先是 8 英寸籽晶的研制,其次要解决大尺寸带来的温场不均匀、气相原料分 布和输运效率问题,还要解决应力加大导致晶体开裂问题。衬底尺寸从 6 英寸发展到 8 英寸,单位面积成本首先会因为良率问题有所上升,随 着技术成熟度上升和竞争加剧而逐渐下降。根据 Wolfspeed 预测,8 英寸 衬底于 2024 年全面达产,单位面积制造成本相比 2022 年 6 英寸衬底降幅超过 60%。根据 PGC Consultancy 的成本预测模型,2023-2024 年碳化 硅 8 英寸衬底开始具备经济型;到 2030 年,使用 8 英寸衬底制作的 1200V/100A MOSFET 器件的成本相比 2022 年使用 6 英寸制作的同规格 器件,有望降低 54%(最好情况降低 57%,最差情况降低 50%)。

(3)国际厂商转向 8 英寸,国内主流 4 英寸,8 英寸已展开布局。现阶段, 国际主流尺寸为 6 英寸,逐渐向 8 英寸发展,尺寸大型化可使边缘损失 率降低为 7%,提高衬底利用率。2022 年 4 月 Wolfspeed 在美国纽约州 莫霍克谷的全球首条 8 英寸碳化硅制造设施开业。国内由于起步晚、产 业化程度低,目前主要尺寸为 4 英寸,天岳先进和天科合达发展迅速, 三安光电、露笑科技等也正加大布局力度。

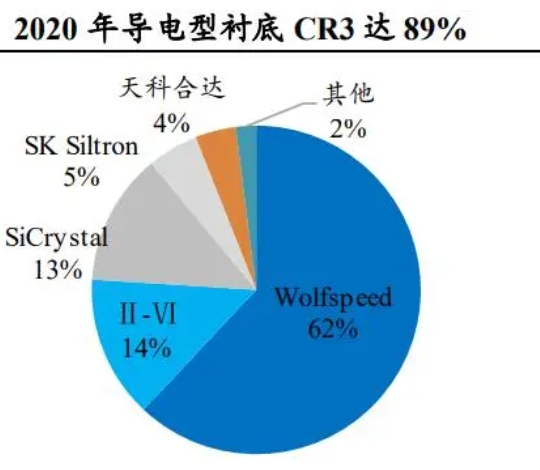

4) 衬底成本高企制约产业化发展,核心在于产能供应不足:衬底价格昂贵制约发展(近当前硅片的 10倍),2023年 SiC材料渗透率 约 3.75%。根据 EE World 数据,2022 年 SiC 龙头 Wolfspeed 的 6 英寸 导电型衬底单片价格约 1000美元,而12 英寸硅片价格仅100美元左右, 半绝缘型衬底单价则是同尺寸导电型衬底的 2-3 倍。成本高企严重制约了 SiC 材料的产业化,根据 Yole 统计,2023 年半导体材料中 90%以上 仍然为 Si,而 SiC 的渗透率预计仅为 3.75%。 成本高企核心在于优质产能不足和良率较低。衬底是碳化硅产业链中技 术壁垒最大环节,产业集中度较高,优质产能供应不足。目前,导电型 衬底 CR3 高达 89%,Wolfspeed 一家独大,占据 62%市场份额,天科合 达发展较快,占比达 4%。半绝缘型衬底 CR3 高达 98%,Ⅱ-Ⅵ、Wolfspeed 和山东天岳三分天下。成本高企另一原因在于工艺难度较大,良率较低。 SiC 衬底工艺包括原料合成、晶体生长、切抛磨等环节,晶体生长最核 心,难点在于长晶速度慢、生长条件严苛、易产生多型夹杂缺陷等;切 割环节是制约产能释放的主要瓶颈,难点在于 SiC 硬度高、表面质量和 精度要求高等。目前硅片良率可达 90%,而 SiC 方面,Wolfspeed 综合 良率约 60%,国内厂商综合良率约 40%,整体偏低。