(3)砂磨:调整粒径,要求较之前提升。适当提高砂磨后的磷酸铁颗粒粒径,降低比表面积和表面活性,可以减少 Fe2P 的生成量;但磷酸铁颗粒的粒径不能过大,因为比表面积太小会导致表面活性过低,表面 Fe 元素催化 CVD 的效果会大幅度下降,导致产品中严重缺少石墨化的碳包覆层,影响材料导电性。应用不同的砂磨时间,可以得到不同粒径的磷酸铁锂。

(4)大小颗粒级配:级配比例为核心。大小颗粒级配指将不同粒径的磷酸铁锂颗粒按照一定比例混合,以提高粉体的压实密度,改善电池的电化学性能:

①提高压实密度:通过大小颗粒级配,小颗粒可以填充到大颗粒之间的空隙中,从而显著提升整体粉末的压实密度。

②提升电化学性能:小颗粒的电子电导率和锂离子扩散系数通常高于大颗粒,而大颗粒则提供了较高的粉体压实密度。

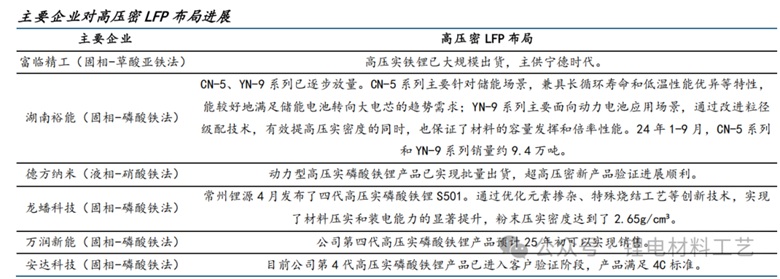

③颗粒协同作用:在烧结过程中,掺杂元素总质量较多的磷酸铁倾向于生成小颗粒的磷酸铁锂,而掺杂元素总质量较少的磷酸铁则生成大颗粒的磷酸铁锂。这种大小颗粒级配的磷酸铁锂材料同时具有较高的粉体压实密度和放电比容量。级配比例为核心。影响材料最终压实密度的因素包括了大小颗粒的粒径和粒度分布、及自身的流动性和堆积状态。部分厂家尝试将大小颗粒的物料在喷雾干燥后进行混合,需要在生产线上增加一步工艺和相应的混料设备;部分厂家则在研磨之后,再将不同纳米粒度的大小颗粒浆料进行级配,利用液相混合比固相混合更均匀的特性,但采此方式的浆料中小颗粒可能在后续的烧结过程中团聚长成大颗粒,即小颗粒的加入量小于最终产品中的含量,需要根据实验结果来优化级配的比例和相应的烧结制度。由于壁垒提升,高压密 LFP 格局更趋集中。四代 LFP 较三代 LFP 的性能提升,比二代较一代产品的提升更为显著。当前布局四代高压密 LFP 产品的企业集中在湖南裕能、富临精工、德方纳米、龙蟠科技、万润新能、安达科技等企业,除湖南裕能、富临精工以外,多数企业尚在测试验证的过程中。

(5)行业内的 LFP 企业有 30 家以上,但我们预计有能力量产高压密 LFP 产品的企业集中在头部 6-7 家企业,行业集中度高,基于:①头部企业始终保持对头部客户(宁德时代、比亚迪)的规模化出货,在技术跟进上具备先发优势;②头部企业的订单体量较大且更稳定,开发四代产品过程中形成的次品仍可通过二、三代产品订单消化,从而降低开发成本。

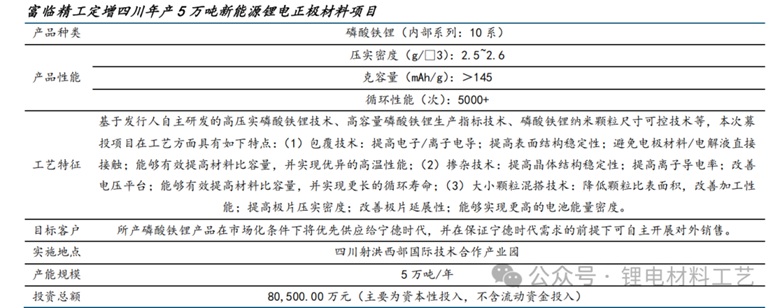

(6)富临精工进度最快,并锁定宁德时代。其 21 年定增 LFP 项目即为压实密度 2.5-2.6 的高压密 LFP,并且主要供应宁德时代。24 年 8 月,公司与宁德时代签订协议:宁德时代同意向乙方支付一定金额的预付款支持富临精工江西基地(7.5 万吨/年产能)建设;富临精工承诺江西基地按期完成建设并达成符合生产要求的年产 7.5 万吨磷酸铁锂正极材料产能;富临精工承诺 2025-2027 年期间按照承诺约定对宁德时代的供应能力,并预留给甲方;富临精工产品具备综合优势的情况下,宁德时代承诺 2025-2027 年期间每年度至少向富临精工采购 14 万吨,每年的月度交付计划双方于前一年 10 月 1 日前另行签订补充协议约定。富临精工高压实 LFP 获宁德时代需求锁定,产品质量、量产进度为行业最优。湖南裕能:CN-5、YN-9 系列已逐步放量。CN-5 系列主要针对储能场景,兼具长循环寿命和低温性能优异等特性,能较好地满足储能电池转向大电芯的趋势需求;YN-9 系列主要面向动力电池应用场景,通过改进粒径级配技术,有效提高压实密度的同时,也保证了材料的容量发挥和倍率性能。24 年 1-9 月,CN-5 系列和 YN-9 系列销量约 9.4 万吨。

7、草酸亚铁法、磷酸铁法在制备高压密 LFP 时成本差距缩近。成本角度,常规情况下,草酸亚铁法较磷酸铁法成本高 2000 元/吨以上,然而草酸亚铁工艺天然适配高压密铁锂,产线无需进行较大改造;磷酸铁法制备高压密产品需要引入二烧工艺,且砂磨要求提升,因此耗电量预计较原先产品提升,同时生产效率下滑带来单位折旧提升,成本提升预计 2000元以上。草酸亚铁法、磷酸铁法在制备高压密 LFP 时成本差距显著缩近。

|