2、2030年成本将大幅下降40%:此前PEM电解水制氢成本问题一直困扰这一技术路线的发展。数据显示,PEM电解水的投资体量是碱性电解水的5-

10倍,PEM电解水成本投入也比碱性电解水至少多一倍。事实上,近年来,贵金属催化剂成本过高、质子交换膜国产化等问题均有显著突破。

1)目前业界比较关心的PEM电解水制氢成本高难题在于膜电极占总系统成本50%、质子膜占10%、催化剂占40%。

2)值得注意的是业内相关企业更多从催化剂方面做工作,一方面持续提升系统电流密度另一方面加强催化剂的低负载与回收技术。

3)质子交换膜等核心材料国产化替代进程加速,可以降低50%的运营成本,总体来看,PEM电解水制氢成本有望持续下降。

4)《中国2030年“可再生氢100”发展路线》报告预计,2030年,我国电解槽累计装机量至少需达100吉瓦,氢气需求量将超4000

万吨,其中绿氢供给约为770万吨,占比约20%。

5)基于未来巨大的用氢总量,以及PEM电解水制氢占比,预计到2030年,PEM电解水制氢市场规模大概能达到2500亿元;与此同

时,电耗占绿氢制造成本约70%,风光发电发展叠加电改,未来电价将持续走低,将进一步优化绿氢成本。到2030年,预计PEM电

解水制氢成本将下降40%左右。

6)此外绿氢定价机制对氢能健康有序发展也尤为关键;除了通过技术突破和规模化效应降低制氢设备成本,健全完善碳税政策法规体

系也是实现制氢经济性不可或缺的一环。

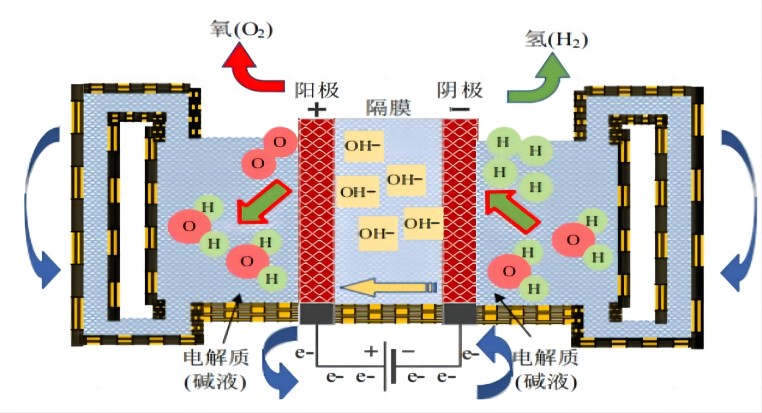

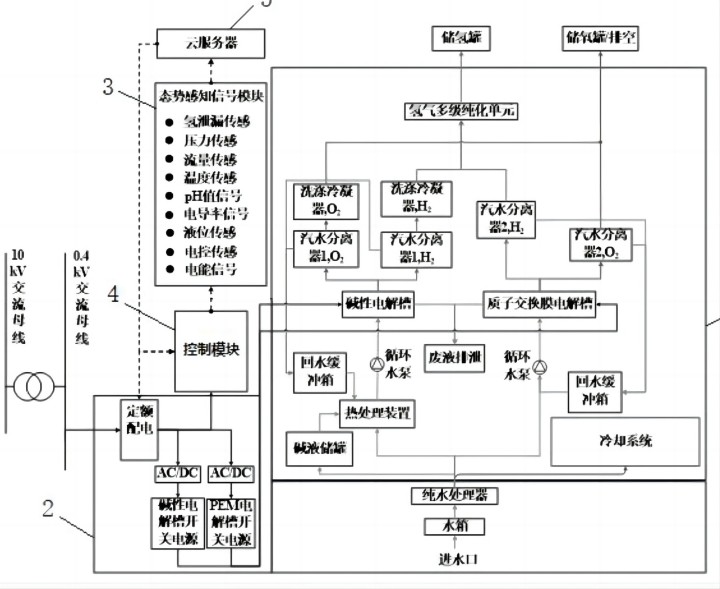

3、未来以碱性结合PEM设备为主

1)值得注意的是,可再生能源发电制氢寻求功率稳定和波动较小的技术路径。碱性电解水设备单位造价低但开机速度慢,PEM电解

水设备单位造价高但响应速度快,业界普遍认为,考虑到经济性、适应性,未来应用方向应以碱性设备结合PEM设备为主。

2)在应用场景方面,随着大比例可再生能源电力的接入,其波动性、随机性将给电网调峰带来巨大压力,源网荷储一体化将有效解

决消纳、调峰问题。

3)“电解水制氢是实现源网荷储一体化荷储端自适应调节的理想选择。因为氢既是二次能源,又具备低碳原料属性从二次能源角度

看,可以实现电氢双向转化,带来灵活的能源存储方式;另外氢的低碳原料属性可以部分替代化石能源,也可充当化工燃料,成为

实现源网荷储一体化的关键环节。

4)对于吉瓦级源网荷储一体化项目,PEM与碱性电解水制氢的优化组合是有效解决方案,既能发挥碱性电解水制氢的经济优势,又

有PEM电解水制氢的快速响应能力,随着大规模电解水制氢的突破,制氢成本会持续降低,带来绿氢产能大幅度提升,为交通工业

等领域脱碳减排提供有力支撑。